Торговля является важнейшей отраслью экономики страны, состояние и эффективность функционирования которой непосредственно влияют как на уровень жизни населения, так и на развитие производства потребительских товаров. По размеру налоговых поступлений в федеральный бюджет торговля занимает второе место среди основных отраслей экономики.

Значительные перемены в экономической и политической жизни страны, произошедшие в течение последних лет, повлекли за собой существенные изменения в характере и условиях функционирования всех отраслей народного хозяйства, в том числе и в розничной торговле. В настоящее время розничная торговля РФ претерпевает кардинальные изменения. Эти изменения связаны, прежде всего, с резким сокращением неорганизованной торговли, стремительным и масштабным развитием российских розничных сетей, возникновением острой конкуренции между крупными отечественными и глобальными международными розничными сетями.

Развитие торговых сетей - это необходимость для России. Пока мы сильно отстаем в этом от многих цивилизованных государств. Скажем, в таких городах, как Париж, Лондон, Варшава, более 60 процентов товаров реализуется через торгующие сети. Это, как правило, мобильные, организованные, современные технологии продаж предприятиями торговли. У нас подобный уровень продаж составляет всего 12 процентов. В результате образуются стихийные рынки, нет условий для торговли качественным товаром. «Чем больше у нас будет супермаркетов, гипермаркетов, средних магазинов, тем лучше для покупателя. Будет здоровая конкуренция, следовательно, будет снижение цены на товар»

Торговля на настоящий момент является, безусловно, одной из самых крупных и экономически успешных отраслей российской экономики. Хотя и не самой динамичной. Наибольшими темпами развиваются предприятия оптовой торговли - с ежегодным приростом в 34-36 %. Розница демонстрирует от 23 до 29 %.

Валовая добавленная стоимость, создаваемая российскими торговыми предприятиями, составляет более 20 % ВВП. По итогам 2005 года оборот предприятий розничной торговли превысил отметку в 2,5 трлн. руб., оптовой торговли - отметку в 11 трлн. руб. В ресторанном бизнесе, который часто также рассматривается как часть розницы, и имеет схожие факторы развития, оборот достиг уровня в 140 млрд. руб. Здесь имеется ввиду оборот торгующих организаций (а не оборот торговли в целом), исключая для оптовой торговли оборот внешнеторговых организаций и организаций, оказывающих посреднические услуги при купле-продаже потребительских товаров, а для розничной торговли - оборот продаж на вещевых, смешанных и продовольственных рынках.

В действительности в торговой отрасли существуют ограниченные группы и секторы, демонстрирующие динамику, значительно превосходящую среднюю по отрасли, или же наоборот, развивающиеся менее динамично. Так, особо высокими темпами рост идет в сегменте крупных предприятий. Например, в оптовой торговле потребительскими товарами темпы роста оборотов устойчиво держатся на уровне 40-45 %, продукцией производственно-технического назначения - 22 %. Оборот крупных предприятий розницы растет в среднем на 40 %, в ресторанном бизнесе - на 30 %

Напротив, в секторе малых предприятий темпы значительно ниже - в рознице - около 16 % (т.е. почти чисто инфляционный рост), несколько выше в ресторанах - 21 %. Единственная сфера малого бизнеса, не уступающая по динамике крупному - это оптовая торговля, здесь темпы держатся на уровне 30-35 % - прежде всего, в торговле потребительскими товарами. Более высокая, по сравнению со среднеотраслевыми характеристиками, динамика развития именно крупного бизнеса означает и неплохие перспективы для Информационных Технологий, так как именно крупные предприятия являются основными заказчиками высокобюджетных ИТ-проектов. При этом в крупнейших предприятиях - западных и московских торговых сетях - темпы ещё более внушительные. В первом полугодии 2006 г., по данным «INFOLine», они составили для разных сетей - от 40 % («Магнит») до 52 % («Копейка»).

Таким образом, развитие торговой отрасли в России характеризуется неравномерностью для различных групп предприятий. Резко выбиваются из общего тренда развития сектор крупных предприятий, и прежде всего, его ядро - крупнейшие розничные сети, контролирующие значительные финансовые и рыночные ресурсы.

Введение………………………………………………………………...…2

Сетевая торговля……………………………………………………..….3

Крупнейшие торговые сети России в 2007 году………………….…11

Заключение………………………………………………………………15

Список литературы……………………………………………….……16

Введение

Сетевая торговля в России шагает семимильными шагами. То и дело в СМИ появляются сообщения об открытии нового торгового гипермаркета или дискаунтера в одном из уголков страны. По оценкам РосБизнес Консалтинг, на сегодняшний день в России существует порядка 150 торговых сетей, охватывающих 25% рынка розничной торговли РФ.

Основными законодателями мод на розничном рынке пока остаются столичные сети. Так, Москва опережает всю Россию по развитию сетевой торговли на 3-4 года. Только в 2007 году рост доли торговых сетей в Москве составил 62%. Не намного отстает по количеству сетевых магазинов и северная столица России.

Все очевидней становится факт, что сетевая торговля перестает быть прерогативой только столичных мегаполисов. Сегодня ритейл раскинул свои сети в большинстве крупных и мелких городов России. По сообщению Росс Бизнес Консалтинг, лидерами по присутствию в регионах в 2007 году явились такие сети как “Магнит” (охватывает 44 региона), “Патэрсон”(19 регионов), “Перекресток”(17 регионов), “Пятерочка”(17регионов) и “Метро” (14 регионов).

Вместе с ростом количества сетей, растет и их популярность среди населения. Так, например, среднее количество покупателей по результатам за 2007 год в сети магазинов “Магнит” составило 1290 человек в день, в “Пятерочке” - 608 покупателей, в “Копейку” каждый день заглядывают в среднем 388 человек.

Сетевая торговля

Натиск со стороны зарубежных компаний требует от отечественных ритейлоров (розничных продавцов) использования новых методов торговли и эффективных технологий. Для иностранных компаний рынок России в высшей степени привлекателен по своим масштабам и возможным доходам. Эти компании имеют преимущество не только в новейших формах, методах, технологиях, но и в крупных инвестициях. Известные транснациональные корпорации Wal Mart, Aldi, Carrifour контролируют в отдельных странах мира от 60-90% розничного товарооборота.

Поэтому сеть отечественных ритейлоров вынуждена активно использовать элементы маркетингав целях гибкой адаптации к зарубежным конкурентам и рыночным конкурентам. Положительный опыт дает работа компании «Вимм Билль Данн» в области организации мерчандайзинга в торговых сетях магазина «Седьмой континент». Только за 2003 год компании удалось увеличить оборот в 6 раз.

Как мировой, так и российский опыт подтверждают, что объединение магазинов в единую сеть – саамы эффективный путь развития розничной торговли. В Европе сетевая торговля контролирует 70-75% розничного товарооборота, а в России – на уровне 20-30%.

По мнению экспертов, торговая сеть может быть эффективна тогда, когда в нее входит 20 магазинов.

Сегодня состав всем известных сетей «Пятерочка» насчитываем 69 универсамов эконом-класса, в сети магазинах «Перекресток» входит 46 объектов торговли, «Копейка» - более 20 магазинов, «Кнакер», «Седьмой континент» - более 15, «Рамстор» - более 12.

В России активно развиваются сети магазинов и меньшей площадью – до 400 кв.м. – это «Кнакер», «Дикси», «Пятерочка», «Авоська».

Преимущество сетевой торговли очевидно: известно, что крупные поставщики всегда стремятся работать с крупными клиентами. Поэтому закупочные цены, условия поставки для центрального офиса сетевой торговли всегда более привдекательна, чем для любой изолированной торговой точки.

Централизация коммерческой деятельности в сетевой торговле позволяет избежать многих недостатков, которые характерны для отдельного магазина. Изолированному магазину «не по деньгам» сформировать привлекательный ассортимент по конкурентоспособным ценам.

Ориентировочное построение центрального офиса сетевой торговле приведено на рисунке 1.

Рис.1. Организационная структура центрального офиса сетевой торговли.

Торговая сеть характеризуется современными формами обслуживания, главным признаком которых является формат магазина – совокупность характеристик магазина, определяющая ассортимент, размер торговой площади, формы и методы обслуживания магазинов.

Условно форматы можно подразделить по торговой площади:

На мини-маркеты (Бентамы) – 90 – 400 кв.м;

Унивесамы, супермаркеты, дискаунтеры – 400 – 3000 кв.м;

Гипермаркеты – свыше 3000 кв.м.

Супкрмаркет – универсальный магазин торговой площадью более 400 кв.м, реализующий широкий ассортимент, более 5000 наименований, в режиме высокого сервиса обслуживания клиентов.

К классическим супермаркетам можно отнести магазины торговых домов «Перекресток», «Седьмой континент», «БИН», «Азбука вкуса». Они характеризуются большим ассортиментом (5000-12000 наименований), хорошим качеством обслуживания, ценами выше, чем в обычных магазинах, с высокой торговой наценкой в пределах 30%.

Как правило, супермаркеты ориентированы на покупателей со средним достатком.

Формату «экономичного» супермаркета больше соответствуют супер- и гипермаркеты «Рамстор», «Паттерсон», цены в которых несколько ниже, чем в «классических».

К «мягким» супермаркетам относятся магазины сетей «Мини-перекресток», «Копейка», «Авоська». Главная миссия такого магазина заключена в обеспечении покупателей качественными товарами по доступным ценам товаров несколько ограниченного ассортимента (1500-2000 наименований). При этом предусмотрено минимум персонала, упрощенная выкладка, ограниченный сервис.

В мире накоплен богатый опыт функционирования сетей магазинов розничной торговли через магазины формата дискаунтера.

Дискаунтер – розничный продовольственный магазин, представляющий сокращенный вариант супермаркета как с точки зрения размещения объекта, так и применительно к ассортименту, торговым технологиям, ценам, сервису.

Главная идея дискаунтера – максимально низкие цены при гарантированном качестве товаров и простоте обслуживания. Это становится возможным в режиме комплексного обеспечения со стороны дистрибьюторского центра, обеспечивающего сразу несколько торговых точек по низким закупочным ценам, гарантированным ассортиментом. В результате происходит значительное снижение затрат на содержание управленческого персонала.

Столичное правительство после преобразования множества оптовых рынков в торговые центры ставку сделало именно на формат дискаунтера.

Можно выделить два вида дискаунтеолв.

Первый тип – это традиционные дискаунтеры, обеспечивающие покупателей минимально достаточным ассортиментом в режиме поточной технологии. К этому типу можно отнести дискаунтеры «Пятерочка», «Мини-перекресток».

Второй тип отличается более современным оборудованием торгового зала, его дизайна, маркетинговыми решениями по продвижению продуктов. К этому типу относятся дискаунтеры сетей «Копейка», «Спар». В данном формате активно используются маркетинговые коммуникации по организации дегустаций, рекламных кампаний и других промоакций со стороны мерчандайзеров поставщиков готовой продукции, но при этом сохраняются доступные цены.

Например, работа дискаунтеров сетей «Копейка» основана на адаптации к условиям функционирования торговой технологии сетевой компании «ALDI». Все холодильное и кассовое оборудование приобретается из числа бывшего в употреблении, благодаря чему экономится более 40% стоимости комплекта оборудования. Это дает возможность магазину устанавливать довольно низкие цены.

Практика показала, что характерными признаками работы дискаунтеров являются:

Централизация управления закупками и доставкой товаров до пунктов продаж;

Ограничение ассортимента товарных групп товарами повседневного спроса;

Отсутствие магазинах складов, операций по приемке доставляемой продукции с центрального склада;

Простота торгового процесса и самообслуживание;

Полная взаимозаменяемость торгового персонала при минимальном количестве сотрудников дискаунтера.

Гипермаркет – это универсальный магазин с торговой площадью более 5000 кв.м, который продает товары широкого ассортимента (продовольственные и непродовольственные) преимущественно методов самообслуживания.

Примером гипермаркета может служить сеть магазинов турецкой компании «Рамэнка», которая в Москве в 2000 г. построила первый гипермаркет. Сегодня число подобных гипермаркетов значительно выше, они функционируют как крупные торговые комплексы самообслуживания с умеренной торговой наценкой в пределах 15%. Здесь по умеренным ценам предлагаются различные продукты питания и промышленные товары более 30 000 наименований. Кроме того, гипермаркеты компании «Рамэнка» имеют собственные пекарни, поэтому покупателей всегда радует свежая выпечка.

В гипермаркете «Рамэнка» из 20 000 кв.м торговой площади под основной продовольственный зал отведено 7000 кв.м, а остальную часть занимают многочисленные торговые точки других европейских компаний, кафе, бары. Ежедневно через кассовые аппараты проходят свыше 10 000 человек, а в праздники бывает и более 25 000.

Для гипермаркетов характерными являются регулярные сезонные распродажи с 30-50%-ными скидками, рекламно-развлекательные шоу с розыгрышами чеков, бесплатных призов, конкурсами.

С 2000 г. к строительству гипермаркетов подключилось и правительство Московской области, выделив в рамках целевой программы «Губернаторское кольцо» 20 крупных земельных участков под строительство торговых комплексов.

Необходимо отметить, что в основе сетевой торговли используется система франчайзинга.

Франчайзинг (дословный перевод – «льготное предпринимательство») представляет форму длительного коммерческого сотрудничества нескольких фирм, в рамках которого фирма-франчайзер передает права на продажу своих товаров и услуг другой фирме – франчайзи, получающий одновременно и права на использование торговой марки, маркетинговых технологий, стандартов обслуживания, фирменного дизайна и деловой репутации франчайзера.

Система франчайзинга в сетевой торговле представлена на рисунке 2.

Рис.2.Система франчайзинга в сетевой торговле

Как видно из рисунка 2, сбытовую сеть возглавляет компания франчайзера, которая через заключенный контракт-франшизу, получает права на организацию торговли через созданную сеть магазинов.

Франчайзи является независимым хозяйствующим субъектом, который в рамках договора франшизы обязан соблюдать стандарты качества продукции, технологии производственных и обслуживающих операций. При этом франчайзер оставляет за собой право контроля над принятыми обязательства в рамках франшизы.

Система франчайзинга выгодна для всех участников договора. Франчайзер в высшей заинтересован в увеличении объема реализации, не требующего при этом крупных капиталовложений. Для франчайзи работа под маркой всем известной торговой сети является гарантией «выживания» бизнеса и мотивацией его развития. По статистике известно, что среди независимых торговых компаний выживают на рынке только 15%, тогда как среди франчайзинговых малых предприятий успешно развиваются каждые 7 из 8 компаний.

Для франчайзера при развитии сетевой торговли есть риск возможной конкуренции со стороны новых франчайзи, кторых обучили и посвятили в секреты корпоративных ноу-хау.

В России система франчайзинга имеет все предпосылки для быстрого развития. Любая фирма, которая собирается выступить в роли франчайзера, должна помнить, что при создании торговой сети важно учитывать следующие критерии.

Изначально, фирме-франчайзеру необходимо обладать популярным брендом. Но на нашем рынке далеко не все компании имеют действительно хорошо раскрученную торговую марку, тогда как именно бренд является нематериальным активом, аренда которого приносит его владельцу доходы в виде «марочного капитала».

Фирме-франчайзеру также необходимы апробированные на практике торговые технологии и методы высококачественного менеджмента. Величина доходов должна быть достаточной, чтобы вернуть вложенный капитал и укрепить корпоративное влияние в сегментах сбыта.

В сфере торговли используются два варианта франчайзинговых сетей: товарный франчайзинг и франчайзинг бизнес-формата.

В условиях товарного франчайзинга франчайзи становится самостоятельным продавцом товара на закрепленной территории и эксклюзивным представителем торговой марки франчайзера. Основным условием данной сделки является то, что франчайзи обязуется закупать товар только у франчайзера и полностью отказывается от реализации аналогичных товаров других фирм-производителей, которые могут составить конкуренцию эта система франчайзинага активно используется у компаний-производителей и оптовых торговцев. На рынке России в рамках торгового франчайзинга успешно функционируют сети компании «Монарх», «Эконика» - торговля обувью.

Более затратной системой франчайзинга является франчайзинг бизнес-формата. По такому типу развиваются сети «Макдоналдс», «Седьмой континент», «Копейка». В этом случае от франчайзи требуется высокое мастерство и четкое следование установленным стандартам качества, торговым технологиям, системе распределения и продвижения, а также стандарту сервисного обслуживания. Должна быть соблюдена регламентация всех операций, с поиска места под магазин и заканчивая должностными инструкциями для каждого исполнителя.

Франчайзинг бизнес-формата понимается как единая организационная структура, которая является типичной для любого магазина торговой сети с включением фирменной одежды, корпоративной культуры и социальной ответственности перед клиентами.

Данное разделение системы франчайзинга в высшей степени условно, так как на практике наблюдается смешение основных элементов этих систем.

При создании системы франчайзинга франчайзер исполняет следующие функции:

Исследование рынка и выбор места расположения будущей торговой точки в различных регионах страны с учетом перспективы развития сетевой торговли на ближайшие 5 лет;

Разработку и планирование торговых помещений с учетом основных стандартов компании-франчайзера с использованием корпоративных технологий, рабочих чертежей по ремонту и перепланировке торговой площади с гибким применением элементов лизинга;

Оказание компнаий-франчайзи деловых консультаций в области планирования бизнеса, разработки разделов типового контракта-франшизы;

Разработку инструкций по алгоритму действий и выполнению операций, а также стандартов торговли для компании-франчайзи. Предлагаются формы отчетности, направления политики «найма» исполнителей, их мотивации;

Создание комплексной программы подготовки и переподготовки руководителей, а также обучения исполнителей компнаии-франчайзи в целях успешного тиражирования технологий и ноу-хау корпоративного бизнеса. Во многих случаях создаются учебные центры по подготовке продавцов. Обучение продавца-консультанта со средним специальным образованием составляет 5-7 дней. По таким программам обучаются в режиме стажировки старшие менеджеры торговых залов, бухгалтера, кассиры, мерчандайзеры, промоутеры в целях успешной организации рекламных акций. Для управляющего предусмотрена стажировка в действующем магазине сети.

Для успешной работы франчайзинговой сети за каждым франчайзи закреплен менеджер головной компании, который консультирует и оказывает оперативную помощь. При этом предлагаются маркетинговые планы развития торговли и рекомендации по рекламе, выкладке образцов в торговом зале и эффективные акции стимулирования торговли.

Для каждого франчайзера важно, чтобы основные участники торговой сети регулярно в течение 3-5 лет проходили переподготовку на платной основе.

Исследователи выделяют среди присутствующих в России торговых сетей следующие типы:

1.

Национальные (федеральные или

общероссийские), в т.ч.:

- иностранные,

открытые в России напрямую материнскими

компаниями;

- иностранные, открытые

в России на правах

франчайзинга;

- российскиекомпании.

2. Локальные, работающие в рамках

одного города или региона, среди которых

выделяют компании, занимающиеся

экспансией в столицы и другие регионы

России, либо не планирующие такую

экспансию.

Дальнейшее развитие локальных сетей может идти по пути их поглощения общероссийскими, получения ими франшизы общероссийских компаний либо создания сильных компаний современного формата, однако последний путь может упираться в отсутствие достаточных средств. Аналитики отмечают также наличие варианта, при котором региональные власти и предприниматели не пускают на рынок своего региона общероссийских сетевых операторов. Интенсивное развитие сетевой торговли, активные процессы концентрации являются характерными для современного мирового рынка розничной торговли. Например, в США менее 10% от общего числа магазинов обеспечивают более 50% всего розничного оборота страны, причем на 10 крупнейших розничных сетей приходится более 15% всего розничного товарооборота. В Великобритании на четыре крупнейшие розничные компании приходится 40% от общего количества продовольственных магазинов и аптек.

Крупнейшие торговые сети России в 2007 году

|

Название сети |

Торговая площадь, тыс. кв. м |

||||||||||||

|

ОАО "Магнит" |

Мультиформатная |

||||||||||||

|

X5 Retail Group |

Мультиформатная |

||||||||||||

|

ОАО "АЛПИ" |

Мультиформатная |

||||||||||||

|

ООО «Ашан-Россия» |

Гипермаркет |

||||||||||||

|

ОАО "Торговый Дом "Копейка" |

Мультиформатная |

||||||||||||

|

ООО "Лента" |

Гипермаркет |

||||||||||||

|

Группа Компаний "Дикси" |

Мультиформатная |

||||||||||||

|

ЗАО "Доринда" |

Мультиформатная |

||||||||||||

|

ОАО "Седьмой Континент" |

Мультиформатная |

||||||||||||

|

ООО «Русель» |

Карусель |

Гипермаркет |

|||||||||||

|

ЗАО "Мосмарт" |

Мосмарт, Мосмартик, Мосмарт-Макси, Мосмарт-Экспресс |

Мультиформатная |

|||||||||||

|

ГК "Холидей" |

Мультиформатная |

||||||||||||

|

ООО "Элемент-Трейд" |

Мультиформатная |

||||||||||||

|

ОАО "ГК "Виктория" |

Мультиформатная |

||||||||||||

|

ООО "Элекскор" |

Гроссмарт |

Мультиформатная |

|||||||||||

|

ООО "Рамэнка" |

Супермаркет |

||||||||||||

|

ООО "Фирма "Омега-97" |

Патэрсон |

Супермаркет |

|||||||||||

|

ГК "Вестер" |

Мультиформатная |

||||||||||||

|

ЗАО "Корпорация "ГриНН" |

Мультиформатная |

||||||||||||

|

ЗАО "Спар Централ Раша" |

Мультформатная |

||||||||||||

|

ГК "НормаН-Виват" |

Мультиформатная |

||||||||||||

|

ООО "Конквест" |

Сибирская копеечка-Поляна-Чибис |

Мультиформатная |

|||||||||||

|

ОАО "Новый Импульс" |

Магазин у дома |

||||||||||||

|

ПКФ "Мария-Ра" |

Мария Ра |

Мультиформартная |

|||||||||||

|

ЗАО "Супермаркет "Кировский" |

Кировский |

Супермаркет |

|||||||||||

|

Название сети |

Оборот, млн. долл. |

||||||||||||

|

X5 Retail Group |

Пятерочка, Перекресток, Меркадо-Суперцентр |

||||||||||||

|

ОАО "Магнит" |

Мультиформатная |

||||||||||||

|

ООО «МЕТРО Кэш энд Керри» |

Метро Кэш энд кэрри |

||||||||||||

|

ООО «Ашан-Россия» |

Гипермаркет |

||||||||||||

|

ООО «Реал-Гипермаркет» |

Гипермаркет |

||||||||||||

|

ОАО "Торговый Дом "Копейка" |

Мультиформатная |

||||||||||||

|

Группа Компаний "Дикси" |

Дикси, Мегамарт, Минимарт, V-Март |

Мультиформатная |

|||||||||||

|

ООО "Лента" |

Гипермаркет |

||||||||||||

|

ОАО "Седьмой Континент" |

Седьмой Континент, НАШ Гипермаркет |

Мультиформатная |

|||||||||||

|

ЗАО "Доринда" |

Мультиформатная |

||||||||||||

|

Название сети |

Количество магазинов |

||||||||||||

|

ОАО "Магнит" |

Мультиформатная |

||||||||||||

|

X5 Retail Group |

Пятерочка, Перекресток, Меркадо-Суперцентр |

Мультформатная |

|||||||||||

|

ОАО "Торговый Дом "Копейка" |

Мультиформатная |

||||||||||||

|

Группа Компаний "Дикси" |

Дикси, Мегамарт, Минимарт, V-Март |

Мультиформатная |

|||||||||||

|

ОАО "ГК "Виктория" |

Виктория, Квартал, Дешево, КЭШ |

Мультиформатная |

|||||||||||

|

ООО "Элекскор" |

Гроссмарт |

Мультиформатная |

|||||||||||

|

X5 Retail Group |

Перекресток |

Супермаркет |

|||||||||||

|

ОАО "Новый Импульс" |

Магазин у дома |

||||||||||||

|

ООО "Элемент-Трейд" |

Мультиформатная |

||||||||||||

|

ГК "Холидей" |

Холидей-Классик, Кора, Сибириада, Червонец, Турне |

Мультиформатная |

|||||||||||

В 2007 г. продолжилось строительство торговых центров, что привело к некоторому снижению дефицита торговых площадей и к усилению конкуренции за место якорного арендатора торгового центра. Согласно последнему отчету "Европейские торговые центры", подготовленному компанией Cushman & Wakefield Stiles & Riabokobylko, в 2007 г. на территории РФ было введено в эксплуатацию 1 841 млн кв. м площади торговых центров. Таким образом, Россия возглавила рейтинг из 34 стран Европы по количеству квадратных метров качественных торговых площадей, готовящихся к открытию в 2008-2009 гг. Общая площадь строящихся в России новых торговых центров, составляет 3,2 млн кв. м. В перспективе ввод в эксплуатацию новых торговых центров продолжится.

Торговые центры начали строиться не только в крупных городах, но и в т.н. городах "второго уровня" – средних и небольших населенных пунктах. Это означает, что фокус внимания крупных ритейлеров переместится на небольшие города, где, благодаря строительству торговых центров, появится возможность открывать супермаркеты и гипермаркеты. . В 2006 году доля торговых сетей в обороте розничной торговли России выросла почти в два раза и составила 8 %. При этом её рост впервые происходил не только за счёт Москвы и Санкт-Петербурга, но и вследствие развития розничных сетей в крупных региональных центрах. К 2007 году доля торговых сетей в обороте розничной торговли России составила 8 % против 4,5 % на начало 2006 году. По итогам 2003 году этот показатель равнялся 2,7 %. В то же время с конца 2002 по конец 2003 года доля торговых сетей в розничном обороте Москвы увеличивалась с 8 до 20 процентов, а за 2004 год - до 30 %. В 2007 году движение столичных торговых сетей в регионы продолжится. - в регионах больше места, там дешевле строить или арендовать магазины. В столице же наблюдается дефицит торговых площадей, поэтому развитие здесь затруднено, хотя нельзя говорить, что столичный рынок уже насыщен с точки зрения количества магазинов на душу населения. Для того чтобы поддерживать высокие темпы роста, московским ритейлерам приходится даже выступать в несвойственной им роли девелоперов. На днях о решении построить 2 собственных торговых центра заявила компания «ВиК-Холдинг», развивающая сеть магазинов «Самохвал». Ранее об аналогичных намерениях сообщала «Копейка». «Естественно, есть случаи и движения из регионов в Москву - Так, например, петербургская сеть „Пятёрочка“ два с половиной года назад стала со страшной скоростью открывать тесные магазинчики на месте бывших советских продмагов. Сеть магазинов по продаже бытовой техники „Эльдорадо“ тоже начинала с регионов. Но логичнее, конечно, двигаться из Москвы в другие города. Такой процесс можно объяснить тем, что во всех областях потребительского рынка через 3 года закончится время безграничного роста. Конкуренция станет более жёсткой, поэтому уже сейчас столичным сетям нужно застолбить себе место за пределами МКАД. Нельзя забывать, что в скором времени на розничном рынке появятся новые крупные игроки, которые придут с Запада. В какой-то момент они пойдут в крупные региональные центры, а затем и в менее крупные города. На данном этапе их развитию препятствует необходимость строительства собственных сетей дистрибуции, что играет на руку отечественным ритейлерам».

Следует отметить, что дефицит торговых площадей для небольших торговых форматов, таких как жесткий дискаунтер и магазин у дома, по-прежнему останется на высоком уровне.

С точки зрения потребительского спроса можно отметить следующие тенденции: повышение уровня потребительских запросов и требований к обслуживанию и качеству товаров и замедление роста покупательского спроса, особенно в крупнейших городах России, где насыщенность торговыми сетями уже достигла определенного уровня. В средних и небольших городах России по-прежнему высока доля рынков и традиционных прилавочных магазинов в обороте торговли продовольственными товарами. Доля сетей здесь минимальна, а крупные форматы зачастую отсутствуют вовсе. Поэтому потребители здесь предъявляют не столь высокие запросы, как в Москве, Санкт-Петербурге и ряде крупных городов России, однако ценовой фактор играет наиболее важную роль при выборе магазина.

Для развития федеральных российских сетей в последние годы были характерны следующие черты: снижение прибыльности, увеличение долговой нагрузки за счет бурного роста сетей и увеличение сделок M&A. В то же время повышается прозрачность бизнеса российского продуктового ритейла, оптимизируется структура крупных компаний, развивается логистическая составляющая бизнеса. С точки зрения регионального развития российского продуктового ритейла можно с уверенностью сказать, что Москва и Санкт-Петербург постепенно утрачивают лидерские позиции на фоне развивающихся российских регионов. В течение 2005-2007 гг. совокупная доля Москвы и Санкт-Петербурга в обороте розничной торговли РФ снизилась с 27,6% до 23,8%, в перспективе данная тенденция продолжится, к 2010 г. можно прогнозировать сокращение доли двух крупнейших городов России до 21%.

Сетевая розничная торговля по-прежнему демонстрирует высокие темпы роста, оставаясь одной из быстрорастущих отраслей отечественной экономики, хотя темпы прироста продуктового ритейла год от года снижаются. Несмотря на это, рынок сетевой торговли продуктами питания растет быстрее совокупного рынка розничной торговли продовольственными товарами: в 2007 г. темпы прироста продуктового ритейла составили чуть более 40%, а весь рынок розничной торговли продуктами вырос на 32% в долларовом выражении.

В среднесрочной перспективе можно ожидать увеличения темпа освоения регионов федеральными и иностранными игроками. Это будет происходить как за счет поглощения локальных и региональных компаний, так и за счет органического роста. Таким образом, в ближайшие несколько лет сохранится высокий темп роста доли современных форматов.

Заключение

Сетевая торговля в России подтвердила свою жизнеспособность. Это было достигнуто в результате централизации управления системами закупок и сбыта; равноправного партнерства всех участников сети; использования стратегий проникновения на рынок; маркетинговых форм и методов организации торговли и стимулирования продаж.

В целом для развития франчайзинга в стране сложилась благоприятная ситуация, в которой уверенно побеждают цивилизованные формы торговли, а также четкая ориентация на запросы покупателей.

Главная задача сегодня – это подготовка квалифицированных кадров в области сетевой торговли, способных понять национальную экономику на более высокий уровень.

Список литературы

И.М.Синяева маркетинг в коммерции: Учебник/ Под ред. Л.П.Дашкова. – М.: Издательско-торговая корпорация «Дашков и К», 2007.

Статья - «ТЕНДЕНЦИИ развития крупных торговых сетей и изменение положения производителей в Российской ФедерациИ» - Центр исследования рыночной среды. 2005

Интернет – статистические данные.

Главными преимуществами успеха в сетевом бизнесе, во первых, считается удачное местоположение. Вторым преимуществом является наличие у сетевой структуры иностранного менеджмента или хорошего зарубежного опыта у руководящего состава. Это позволяет применять уже накопленный в сетевых бизнес-технологиях опыт. Третьим ключевым моментом успеха можно назвать цену товара. Сетевые компании должны прилагать немалые усилия для ведения серьезных переговоров с поставщиками товаров относительно выгодных, как по цене, так и по другим параметрам поставок. Кроме того, немаловажным фактором является построение грамотной логистической системы. Копировать западный опыт в российских условиях нецелесообразно, поскольку Россия всегда отличается особым менталитетом и поведением потребителей.

Особое значение имеет охват сегмента рынка, возможность и необходимость работы с определенным сегментом потребителей. Важно рассчитать свои возможности и потребности потребителей, способность удовлетворить спрос и обеспечить предложением выбранный сегмент покупателей. Кроме того, необходимо грамотно построить организационную структуру, наладить систему взаимодействия между бизнес-единицами компании.

Преимущества сетевых компаний значительны:

● адаптивность к изменяющимся условиям, быстрая реакция на изменение конъюнктуры;

● существенное сокращение издержек, рациональная структура и повышение доходов;

● привлечение к совместной деятельности в рамках сети лучших партнеров и грамотных исполнителей.

Сети исключают дублирование использования рабочей силы и мощностей на разных участках.

Слабые места сетевой компании и сетевой структуры управления следующие :

● при формировании сетевых компаний предпочтение отдается специализации, тогда как современные тенденции развития компаний, наоборот, говорят о необходимости ориентации на многоплановую квалификацию общего профиля;

● существует опасность чрезмерного усложнения, вытекающая, в частности, из разнородности участников компании, неясности в отношении членства в ней, открытости сетей, неопределенности в планировании для членов сети;

● принципы сетевых построений тормозят развертывание предпринимательства;

● каждый участник сети вносит лишь небольшой вклад в функционирование всей сетевой модели, поэтому создание организационных сетей ведет к усилению их взаимозависимости;

● в сетевых структурах возникает чрезмерная зависимость от кадрового состава, возрастают риски, связанные с текучестью кадров.

Торговля в модели экономики «Россия - 2020».

Стратегия затрагивает сегменты оптовой и розничной торговли товарами массового потребления , включенные в раздел G Общероссийского классификатора видов экономической деятельности. Из спектра анализа оптовой торговли при этом исключена оптовая торговля несельскохозяйственными промежуточными продуктами, отходами и ломом (топливо, металлы и т.д.) , а также оптовая торговля машинами и оборудованием . Из области анализа розничной торговли исключена торговля моторным топливом.

Разработанные положения Стратегии основаны на анализе существующих статистических данных, интервью с представителями отрасли торговли, экспертным и бизнес-сообществом, представителями органов власти, а также другими заинтересованными сторонами. Стратегия также учитывает положения Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 года и утвержденных стратегий развития отраслей российской промышленности и проектов стратегий, подготовленных Минпромторгом России.

Стратегия направлена , прежде всего, на создание эффективной товаропроводящей системы, соответствующей требованиям инновационного сценария развития экономики России . Основная цель Стратегии - максимальное полное удовлетворение потребностей населения в услугах торговли (физическая доступность, ценовая доступность товаров, высокое качество товаров и услуг) путем создания эффективной товаропроводящей инфраструктуры (широкий географический охват, большая пропускная способность, низкие удельные издержки), соответствующей требованиям инновационного сценария развития экономики Российской Федерации.

Для создания такой товаропроводящей системы необходимо значительно увеличить количество торговых площадей современных форматов в Российской Федерации, долю современных форматов в обороте отрасли, уровень консолидации в отрасли, долю дистанционной торговли . На основе проведенного анализа зарубежного опыта сделан вывод о необходимости обеспечения условий для развития конкуренции, поддержки малого бизнеса, не ограничивая развитие торговых сетей.

По официальным данным Росстата в 2014 г., оборот торговых сетей в нашей стране существенно вырос. Доля оборота розничной торговли розничных торговых сетей в общем объёме оборота розничной торговли по Тамбовской области в 2009 году составляла 12,4%, в 2013 - 22.2%. Активный прирост в нашей области сложно оставить без внимания.

Сетевая розничная торговля демонстрирует высокие темы роста, являясь одной из быстрорастущих отраслей отечественной экономики. Следует отметить, что наблюдается опережающая динамика продаж сетевого ритейла по сравнению с общероссийской динамикой оборота товаров. Усиление доминанты сетевого ритейла, интенсификация продаж торговых сетей обусловлены активизацией сетевых технологий бизнеса, тенденцией к росту концентрации торгового капитала и интеграционных взаимодействий бизнес-среды, что соответствует общемировым трендам. Вместе с тем уровень насыщения сетевым ритейлом в России отстает от зарубежных стран, в которых доля торговых сетей составляет порядка 60-90 % товарооборота отрасли.

Увеличивается число субъектов РФ, в которых на долю сетевого ритейла приходится свыше 20 % оборота торговли, а в 28 субъектах в 2011 г. доля сетевых структур превышала среднероссийский уровень; сокращается число регионов, где магазины торговых сетей не присутствуют, что указывает на тенденцию к уверенному и последовательному росту сетевизации потребительского рынка в региональном контексте. Бесспорными лидерами развития торговых сетей и обеспеченности населения современными торговыми форматами среди субъектов РФ по-прежнему являются города федерального значения - Москва и Санкт-Петербург, где торговые сети в 2012 г. формировали 21 и 50 % оборота розничной торговли соответственно. За ними следуют города-миллионники - Новосибирск, Екатеринбург, Омск.

Максимальное количество сетей открыли свои магазины в г. Москве - 93% федеральных и 97% международных сетевых ритейлеров. Следует отметить, что столица нашей страны по итогам 2012 г., по мнению экспертов ведущей международной консалтинговой компании CBRE, вошла и в пятерку городов мира по количеству представленных мировых брендов - свыше 43% от их общего числа. Второе место по количеству сетевых брендов в России принадлежит городам Санкт-Петербургу и Екатеринбургу. Представленность брендов торговых сетей высока и в городах с меньшей численностью населения - Краснодаре, Воронеже, а это не так далеко от нашей области, что соответственно наталкивает на мысль о скором заполонении и нашей области. Но так ли это хорошо, как кажется на первый взгляд?

Процесс сетевизации торговли обусловил концентрацию торговой отрасли. Появились компании-лидеры, усиливается их финансовая мощь и влияние на субъектов потребительского рынка.

Глобализация розничной торговли обусловила существенные изменения в отношениях между торговыми сетями и производителями, суть которых заключается в жестком противостоянии между ритейлерами и производителями товаров за перераспределение прибыли. Сетевой ритейл в России достиг уровня консолидации, позволяющего диктовать свои условия поставщикам. Идет активная борьба за полочное пространство, т. к. именно полочное пространство розничного торгового оператора определяет долю рынка производителя. Это дает возможность сетевым ритейлерам диктовать поставщикам условия для «вхождения в сеть».

И так, сетевой ритейл - сеть одноформатных (реже разноформатных) магазинов объединенных одним владельцем, единой системой логистики, закупки, единой товарной политикой. Все это позволяет еще больше снизить издержки, а значит предложить покупателю цены на продукцию значительно ниже, чем в несетевых торговых точках. Низкой ценой и постоянным наличием основного ассортимента, доступностью торговых точек, сетевой ритейл привлекает большое количество потребителей и получает большую прибыль за счёт оборотов. Как показывает практика, это не все методы заработка, к которым прибегают сетевики. Вам, как потребителям кажется, что вы сами выбираете на полках супермаркетов товары, которые необходимы. Но это отнюдь не так. И дело даже не в выкладке, мерчендайзинге и прочих системах продвижения товаров. А дело в том, что на полках стал оказываться не лучший по своему качеству и характеристикам товар, а тот, который проплатил свое присутствие на полках данной конкретно сети. И мы хотим вам сказать, что производители тратят огромные суммы на выкуп полочного пространства в сетях, что приводит к увеличению себестоимости продукта, а значит и конечному удорожанию его. Особенно ярко это выражается в сегменте алкоголя. Почему производителям не отказаться от услуг «сетевиков»? Да потому что сети делают по сути 80-90% продаж товаров производителя, потому что иных каналов сбыта, розничных точек практически не осталось. Вот сети и диктуют свои условия.

Но на этом беды производителей (поставщиков) не заканчиваются. Между сетями тоже существует некоторая конкуренция, а потому сети озадачены всё-таки тем, как переманить клиентов у оппонентов. Как это сделать? Да, именно акциями снижения цен (вспомните желтые и красные ценники) на востребованные ключевые в данном сезоне продукты. Вы думаете, сети теряют на этом прибыль? Вы ошибаетесь. Производителям также выставляются условия, при которых они обязаны участвовать в этих акциях и продвигать свой продукт, иначе продажи конкурирующего производителя будут в разы выше и ваш продукт придется убрать с полок как невостребованный потребителями. В итоге на время акции производитель (поставщик) урезает свою наценку. Зная заранее, что придется участвовать в гонке за клиента за свой счет, производитель изначально закладывает в себестоимость товара «средства на маркетинг», что вновь способствует удорожанию продукта.

На этом рэкет сетей не заканчивается. Есть еще такой «налог», который называют «входом в сеть». То есть ты, как поставщик, позже отдельно можешь выкупить себе полочное пространство, дабы потребитель тебя увидел, но прежде обязан еще оплатить (ежегодную) подать за то, чтобы присутствовать в продуктовой матрице сети, и чтобы закупщики на местах в принципе могли заказывать эти позиции. В некоторых регионах пытались чуть ли не на законодательном уровне отменить эти «входные подати в сети», но искоренить их так и не удалось.

Кроме того, договоры между сетями и поставщиками прописываются таким образом, что практически всю ответственность за товар на полках несет поставщик, а оплата от сети происходит только после продажи товара с полки. В общем, рисков у сетей почти никаких не осталось.

Вот так сети ставят в крайне сложные рамки поставщиков и диктуют свои условия. Но в структурах сетей еще есть «байеры» (закупщики), которые отвечают за какое-то отдельное направление (например, бакалея или алкоголь). А они тоже люди и хотят хорошо жить. За отдельную плату многие (да почти все) соглашаются лоббировать ваши интересы как поставщика в своей сети и добиваться определенных привилегий. И здесь надо «забашлять» дабы продажи шли успешно. Не удивляйтесь, коррумпированность в нашей стране зашла слишком далеко и заполонила практически все сферы деятельности.

На примере рынка продуктов питания становится понятно, почему торговать в нашей стране интереснее, чем производить что-то.

Есть еще один важный нюанс - наценка самой сети. Если взять крупные города, в которых присутствуют почти все продуктовые сети, а значит и высока конкуренция, то наценки в сетях сдерживают друг друга. Так например происходит в Москве, Санкт-Петербурге, Великом Новгороде и многих других городах. К примеру, в Тамбовской области уживаются такие сетевые магазины как «Магнит», «Пятёрочка», «Бегемот», не так давно появился и «Ашан». Но есть крупные города, в которые крупные федеральные сети до сих пор не могут в полной мере войти, так как им препятствуют отдельные люди во власти, имеющие свой интерес в продажах местных сетей. Вот в таких городах, эти самые местные сети наглеют еще и по своим наценкам. Ярким примером может служить Пермь, где господствуют по сути только две основные сети: «Семья» (интерес бывшего губернатора края Чиркунова О.А.) и «Виват» (собственники сети достаточно авторитетные люди в определенных кругах).

Не стоит забывать, что к лючевым моментом ритейла является публичность и доступность: любой человек может совершить покупку, получить услугу. Но правильно ли то, что продукт, который дойдёт на полки магазинов, определяется вовсе не спросом покупателей, а суммой взятки?

Вот и представьте теперь, какие сверхзатраты лежат в стоимости продукта на полках в сетях. Думаю, вы понимаете на чьем кармане в итоге это сказывается в первую очередь.

По запросу об основных показателях деятельности средних предприятий в январе - декабре 2014 года Территориальный орган Федеральной службы государственной статистики по Тамбовской области предоставляет следующие данные от 17 марта 2015г.:

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

|

|

Отгружено товаров собственного производства |

Продано товаров несобственного производства |

Вот и получается, что собственное производство в Тамбовской области не развито, а попасть на полки сетевых магазинов не позволяет финансовый доход. И чем дальше, тем эта пропасть будет увеличиваться. Вполне возможно, что вскоре и вовсе не останется места для малого бизнеса. А это не малая проблема, так как помимо банкротства предпринимателей, много людей останется без работы. Большие финансовые потери будут и у областного бюджета.

Пути решения всё же есть, к примеру, с етевой ритейл может активно вовлекать региональных товаропроизводителей в свои логистических схемы на основе лучших практик, в том числе и не получивших широкого развития в глобальном сетевом ритейле. Одним из таких примеров является опыт алтайской торговой сети «Мария Ра», которая реализует СТМ в рамках стратегии «бренд дома», привлекая для их производства региональных товаропроизводителей, а также в целях расширения сбыта товаров и независимых розничных торговых операторов. Данная стратегия позволяет в какой-то мере сохранить производство на территории, обеспечив реализацию товаров местных товаропроизводителей не только в своей сети, но и на торговых площадках, которые не входят в ее состав. Так же, на примере «Огонька» и «Эконома», предприниматели могут объединиться и развить свою сеть в регионе.

Вполне возможно, что Россия всё же сможет найти свой выход из этой непростой ситуации, опираясь на опыт запада, но считаясь с интересами регионов.

Виталий Вутнанс,

президент ТРО Фонд «Собиз Инвест»

За последние годы в сфере российской розничной торговли образовались серьезные проблемы, заключающиеся в сокращении спроса покупателей, падению доли участия малого бизнеса и укрупнению торговых сетей и др. Закрытые павильоны на рынках и пустующие мелкие магазины сегодня стали уже привычным явлением. Предприниматели закрываются повсеместно - часть вынуждена искать более «проходимые» места, часть уходит в тень, не выдерживая возросшей нагрузки, а другие полностью прекращают свою торговую деятельность.

В 1990-е годы, после распада СССР произошла переориентация с производственной деятельности на торговую. Экономическая политика, проводимая государством, дала возможность всем желающим и имеющим хотя бы какой-нибудь капитал, начать собственный бизнес.

Если в первое время процесс развития торговли был в очень активном состоянии (широкое распространение приобрел челночный бизнес, начало появляться огромное количество разнообразных ларьков), то на сегодняшний момент времени наступила фаза укрупнения и консолидации торговых мощностей, что соответствует множеству теорий кооперации.

Основными факторами, ограничивающими развитие малых розничных организаций, по данным Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ, являются инфляция, недостаточный спрос на продукцию, высокая стоимость арендной платы, а также давление со стороны контролирующих и надзорных органов .

Безусловно, основополагающей причиной снижения спроса в данной отрасли является смещение вектора покупательского поведения, а именно, рост сбережений граждан, сопутствующий экономии на покупках.

По данным Росстата в 2015 году оборот розничной торговли составил 27,6 трлн. рублей, что в сопоставимых ценах составляет 90% к показателям 2014 года . Данные по месяцам представлены на рис. 1.

Рис. 1. Оборот розничной торговли в январе-декабре 2015 года (млрд. рублей)

При этом наибольшее снижение, исходя из данных, наблюдается к концу 2015 года, несмотря на то, что этот период характеризует привычный рост объемов продаж в связи с приближением праздников.

Помимо вышеуказанного за последние годы образовались и другие негативные тренды, сопутствующие деятельности большинства компаний. По данным Росстата за 2015 год выросла доля организаций с 30% до 34%, которые сталкиваются с недостатком финансовых средств, 69% респондентов отмечают значительный рост конкуренции, а 50% пожаловались на высокий уровень налогообложения. Значительно увеличилось число компаний, у которых сократились инвестиции на расширение деятельности, снизилась численность работников, и сократился ассортимент товаров.

Однако стоит обратить внимание на другую тенденцию, принимающую все большие обороты. За последние 15 лет розничная торговля коренным образом изменила свой облик. Период 2000-2010 гг. можно назвать периодом складывания будущих гигантов розничной торговли, затрагивающие все рынки: продовольственных, хозяйственных, строительных товаров, электроники, рынок одежды и обуви и многие другие. За это время такие предприятия как «Магнит», «X5 Retail Group», «Auchan», «М. Видео», «Leroy Merlin», «Л`Этуаль» разработали стратегию своего развития на российских рынках, направления деятельности, методы наращивания оборота и открыли свои первые торговые площадки в крупнейших городах России.

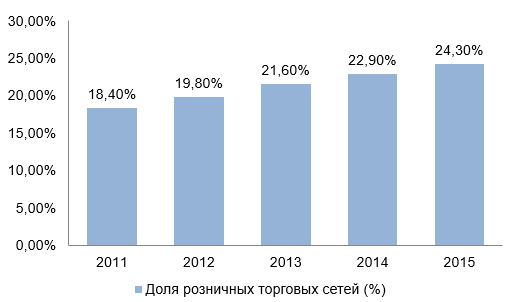

Начиная с 2010, нарастив торговый оборот, окупив первоначальные инвестиции и заявив о себе, вышеперечисленные компании зашли в регионы для организации торговли во всех уголках России. Данные о росте доли торговых сетей в российской розничной торговли представлены на рис. 2.

Рис. 2. Доля торговых сетей в обороте розничной торговли за 2010-2015 гг.

В качестве примера можно привести некоторые финансовые результаты деятельности сетевых магазинов. Крупнейшая розничная продуктовая сеть «Магнит» по итогам 2015 года нарастила чистую прибыль на 23,8% до 59,06 млрд. рублей, выручка «Дикси» увеличилась на 18,9% до 272,3 млрд. рублей, а выручка X5 Retail Group возросла на 27,3% до 804,13 млрд. рублей. При этом большинство крупных сетевых магазинов увеличили торговые площади и объемы продаж.

Если взглянуть на географию вышеуказанных магазинов, то можно обнаружить, что за период существования в рамках 15 лет эти сети из 1-2 регионов доросли до 70% российской территории. В качестве примера изучим рост торговых точек у сетей продовольственных товаров за 2014-2015 гг. Данные о количестве магазинов представлены в табл. 1.

Таблица 1. Динамика роста сетевых торговых точек за 2014-2015 гг.

|

Количество торговых точек |

||||

|

Темп прироста, % |

||||

Изучив данные, можно сделать вывод о том, что крупнейшие торговые сети ставят для себя одним из приоритетных направление развития «вширь», тем самым охватывая новые сегменты рынка, приобретающих доверие новых клиентов, а значит и получаю больше прибыли.

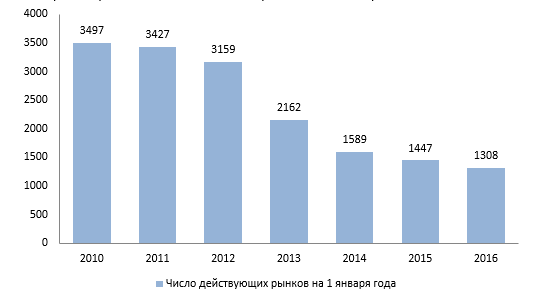

На сегодняшний день государство не стремится поддерживать некрупный вид торговли, так как доля получаемых с нее налогов минимальна. Об этом свидетельствуют и изменения в Федеральном Законе «О розничных рынках», в редакции 2014 года которого появились требования перевести все рынки в капитальные строения, в том числе сельскохозяйственные . Реализовать требования существующего законодательства очень сложно, так как арендодателю проще продать землю, на которой располагается рынок, нежели вкладывать средства в стройку.

По данным Росстата на протяжении последних 6 лет наблюдается сокращение числа действующих рынков в России. Динамика сокращения количества малых розничных продавцов за последние 6 лет представлена на рис. 3.

Рис. 3. Число действующих рынков

Руководство крупнейших торговых сетей ставит перед собой в качестве основной задачу проникновения во все регионы Российской Федерации. На примере Тульской области рассмотрим динамику изменения структуры розничной торговли, представленную на рис. 4.

Рис. 4. Динамика изменения структуры розничной торговли в Тульской области

Как мы видим, число рынков планомерно падает с каждым годом. Это подтверждает тот факт, что сетевые магазины становятся необходимой частью нашей жизни, все больше и больше покупателей стремятся приобрести необходимые товары именно в торговых розничных сетях. Но стоит проанализировать насколько хорош или плох этот процесс как для покупателей, так и для экономики страны.

Для начала изучим положительные последствия усиления роли сетевой розничной торговли. Торгово-розничные сети, включая в свой состав сотни и тысячи магазинов, вынуждены закупать огромные партии различных товаров у поставщиков. Такие объемы подразумевают возможность предоставления максимальных скидок, транспортных привилегий, льготных условий, а это значит, что торговая сеть имеет возможность предоставить покупателем товары по наиболее привлекательным ценам.

Другим не менее важным преимуществом сетевой торговли является централизация и высокий уровень управления всей коммерческой деятельностью за счет привлечения квалифицированных специалистов, позволяющая избежать многих недостатков, характерных для отдельного магазина. К примеру, торгово-розничная сеть Магнит в своем центральном офисе в Краснодаре обладает мощнейшим административным аппаратом, объединяющим первоклассных специалистов в области маркетинга, логистики, менеджмента, финансов, юриспруденции и т.д. Функциями этого аппарата является анализ российского рынка товаров, модернизация точек продаж по последним технологиям в области организации торговли, совершенствование корпоративной системы управления, изучение логистических сетей и многое другое. Данные полученные этими структурами используются в работе во всех населенных пунктах.

Также при сетевой торговле у предпринимателей возникает возможность снижения затрат на единицу товара за счет экономии на издержках по стимулированию сбыта, закупая рекламу, выгодную для своих магазинов, и относя расходы на большое количество товара.

При работе в различных регионах каждый магазин обладает возможностью ориентации привлекательного ассортимента товаров по конкурентоспособным ценам с учетом местных потребительских предпочтений для того, чтобы успешно вести конкурентную борьбу.

Помимо этого сетевые магазины обладают способностью объединить функции оптовой и розничной торговли, успешно проводят диверсификацию видов деятельности с учетом повышения эффективности и размещение товара с изменением пространства.

Работа в такой организации подразумевает карьерный рост, гибкий график работы и оплату труда, организацию различных семинаров, тренингов с целью повышения квалификации сотрудников, привлекательный социальный пакет и многое другое.

В последние годы крупнейшие сетевые магазины поставили перед собой новые задачи, связанные с частичным переходом на продажу собственно произведенных товаров. В качестве примера в продовольственной отрасли можно рассмотреть организацию выращивания сельскохозяйственной продукции торговой сети Магнит. На территории Краснодарского края были сооружены теплицы, в которых объем выращенных огуречных культур способен исключить импортную закупку данного вида продукции для реализации на территории России. Это пример организации новых рабочих мест, снижающий проблему безработицы в данном регионе, ориентации на государственную программу импортозамещения, особо актуальную в связи с последними внешнеполитическими событиями.

Безусловно, стоит рассмотреть, чем привлекательны для потребителей покупки на рынке, в маленьких фирменных магазинах. Несмотря на то, что сегодня рынки кажутся устаревшими, многие потребители приобретают отдельные виды продукции исключительно здесь.

Так, например, на рынках закупается 30% мяса, 30% картофеля, 37% верхней одежды, 32% одежды из меха, 28% всей обуви, при этом цена на продукцию ниже в среднем на 30-35%, чем за аналогичные товары в супермаркетах, а уровень порой даже выше.

Для многих предпринимателей именно рынки и ярмарки становятся стартовой точкой их бизнеса из-за относительно дешевой аренды и низких начальных затрат на развитие своего дела. Ещё более важную роль они играют на юге страны, где это практически единственный способ для фермеров выгодно продать свою продукцию.

На вопрос почему многие покупатели идут на рынок за покупкой того или иного товара чаще всего поступает ответ, что именно там продаётся продукция высокого качества или исключительно в этом месте продается товар с особыми потребительскими способностями.

Таким образом, изучив динамику развития розничной торговли в России, можно отметить, что сетевые магазины заняли лидирующие позиции в данной отрасли и на протяжении последующих лет их роль в розничной торговле непременно будет усиливаться. Это является нормальным процессом кооперации торговых процессов. Остается лишь выяснить судьбу мелких продавцов, фермерских магазинов, предпринимателей на локальных рынках. Безусловно, они полностью не прекратят свою деятельность. В конкурентной борьбе выживут лишь те, кто в течение своей торговой деятельности завоевал доверие своих покупателей, кто создал собственную клиентскую базу, кто будет способен предложить покупателю продукт с исключительно высокими показателями качества, либо товар, обладающий уникальными потребительскими свойствами, столь необходимыми для узкого круга покупателей.

Именно эту роль поставщика «особой» продукции в дальнейшем будет занимать рыночная торговля, сетевые магазины в свою очередь станут местом шаговой доступности широкого круга повседневных товаров и услуг.

Научный руководитель: Сорвина Ольга Владимировна,

доктор экономических наук,

профессор кафедры «Финансы и менеджмент»

Тульского государственного университета, Тула, Россия