Если у компании есть транспортные средства, готовится декларация по транспортному налогу за 2016 год. Образец заполнения мы привели ниже. А также дали подробные подсказки ко всем стокам декларации, чтобы спокойно отчитаться за 2016 год.

Из этой статьи вы узнаете :

- Какие строки декларации заполнить, чтобы рассчитать транспортный налог

- По каким формулам считать платеж

- Как указывать данные по нескольким транспортным средствам

Состав декларации по транспортному налогу за 2016 год

Форма налоговой декларации по транспортному налогу за 2016 год и порядок ее заполнения (далее - Порядок) утверждены приказом ФНС России от 20.02.2012 № ММВ-7-11/99@.

Форма включает в себя:

- титульный лист;

- раздел 1 «Сумма транспортного налога, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы транспортного налога по каждому транспортному средству».

Общие требования к декларации по транспортному налогу за 2016 год

Декларация по транспортному налогу за 2016 год заполняется в полных рублях. То есть значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

В поле «Код по ОКТМО» указывается код муниципального образования, на территории которого фирма платит транспортный налог. Код по ОКТМО нужно указать в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013. Если код ОКТМО восьмизначный, нужно указать одиннадцатизначное значение в формате «12445698---«.

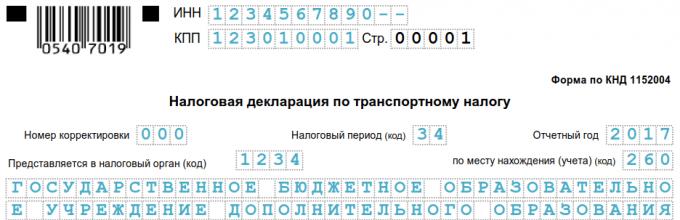

В верхней части каждой страницы указывают ИНН и КПП компании.

Титульный лист декларации по транспортному налогу за 2016 год

На титульном листе декларации по транспортному налогу за 2016 год указывают основные сведения об организации и самой отчетности. Рассмотрим поля по порядку.

ИНН и КПП организации или обособленного подразделения . Указывают в верхней части титульного листа. В двух последних ячейках ИНН ставят прочерки.

Номер корректировки . Если вы подаете первичную декларацию, поставьте «0--». Если же уточняете данные, укажите порядковый номер корректировки. Например, «1--», если это первое уточнение; «2--» - при втором уточнении. И т. д.

Налоговый период . Укажите код налогового периода, за который подается декларация. А именно:

- 34 - если декларация за год;

- 50 - если декларация за последний налоговый период реорганизуемой или ликвидируемой организации.

Коды налогового периода приведены в приложении № 1 к Порядку.

Отчетный год . Указывают год, за который подается декларация. То есть в декларации за 2016 год в этом поле нужно поставить «2016».

Представляется в налоговый орган . Проставьте код налоговой инспекции, куда организация подает декларацию.

По месту нахождения . В эту строку поставьте:

- 260 - если подаете декларацию по местонахождению транспортных средств;

- 213 - если организация является крупнейшим налогоплательщиком;

- 216 - если декларацию подает правопреемник организации, являющийся крупнейшим налогоплательщиком.

Коды представления декларации приведены в приложении № 3 к Порядку.

Налогоплательщик . Укажите полное наименование организации в соответствии с ее учредительными документами.

ОКВЭД . Значение можно посмотреть в выписке из ЕГРЮЛ, выданной инспекцией, либо определить самостоятельно согласно Общероссийскому классификатору видов экономической деятельности.

Раздел 1 декларации по транспортному налогу за 2016 год

На странице предусмотрены три одинаковых блока строк 020–040 для отражения сумм по разным ОКТМО. Это нужно, если у организации несколько транспортных средств, зарегистрированных в разных муниципальных образованиях, но подведомственных одной налоговой инспекции. Тогда в разделе 1 заполняются блоки строк 020–040 по каждому транспортному средству отдельно с указанием соответствующего ОКТМО. При этом если транспортные средства зарегистрированы более чем на трех территориях с разными ОКТМО, но все они подведомственны одной налоговой инспекции, добавляют необходимое количество листов раздела 1.

Рассмотрим назначение строк по порядку

Строка 010 . Здесь указывают КБК по транспортному налогу.

Строка 020 . В ней пишут код ОКТМО по месту регистрации транспортного средства. Значение можно взять из строки 020 раздела 2.

Если несколько транспортных средств зарегистрированы на одной территории, ОКТМО указывают один раз.

Строка 021 . Предназначена для указания общей суммы налога по всем транспортным средствам с ОКТМО, указанным в строке 020. Чтобы получить показатель, сложите все суммы из строк 250 всех страниц раздела 2 с этим ОКТМО.

Строки 023–027 . По этим строкам указывают суммы авансовых платежей, начисленные к уплате за I, II и III кварталы отчетного года соответственно.

О том, мы рассказали в отдельной статье.

Строка 030 . Предназначена для суммы налога, подлежащей уплате в бюджет. Если авансов было исчислено больше, чем рассчитанный налог, в строке 030 ставят прочерк и разницу указывают в строке 040.

Строка 040 . Эта строка для суммы налога к уменьшению по итогам года. И ее заполняют, как мы уже пояснили, если разница между строкой 021 и строками 023–027 получилась отрицательная.

Раздел 2 декларации по транспортному налогу за 2016 год

Данный раздел заполняется по каждому транспортному средству. Посмотрим алгоритм ваших действий построчно.

Строка 020 . Укажите соответствующий код ОКТМО.

Строка 030 . Впишите код вида транспортного средства в соответствии с кодами, указанными в приложении № 5 к Порядку.

Строка 040 . Поставьте идентификационный номер транспортного средства. Этот номер указан в документе о госрегистрации (свидетельстве).

Строка 050 . Укажите марку транспортного средства.

Строка 060 . Запишите регистрационный знак транспортного средства. Посмотрите данные в свидетельстве о госрегистрации.

Строка 070 . Укажите налоговую базу.

Строка 080 . Укажите код единицы измерения этой налоговой базы. Определите его с помощью приложения № 6 к Порядку.

Строка 090 . Заполните, если по транспортному средству установлены дифференцированные налоговые ставки с учетом его экологического класса.

Строка 100 . Укажите срок использования транспортного средства. Заполняйте эту строку, только если для транспортного средства установлены дифференцированные налоговые ставки с учетом срока полезного использования.

Строка 110 . Укажите количество полных месяцев владения транспортным средством в отчетном году. При этом месяц регистрации и месяц снятия транспортного средства с регистрации принимаются за отдельные полные месяцы.

Строка 120 . Укажите долю организации в праве собственности на транспортное средство в виде дроби. Если один собственник, будет единица. Если собственников несколько, то каждый из них владеет определенной долей (1/2, 1/3 и т. п.).

Строка 130 . Укажите коэффициент использования транспортного средства. Определяйте коэффициент как отношение полных месяцев владения транспортным средством к 12 месяцам. Значение коэффициента указывайте в виде десятичной дроби с точностью до десятитысячных долей по правилам математики.

Строка 140 . Укажите ставку транспортного налога.

Строка 150 . Укажите повышающий коэффициент, если стоимость авто больше 3 млн. руб. и налог по нему нужно рассчитывать с учетом повышающего коэффициента (п. 2 ст. 362 НК РФ).

Строка 160 . Рассчитайте сумму налога по формуле:

Строка 170 . В некоторых субъектах РФ установлены региональные льготы по транспортному налогу. Например, от уплаты налога освобождены общественные организации инвалидов, зарегистрированные в Московской области (ч. 2 ст. 7 Закона от 24.11.2004 № 151/2004-ОЗ). Если ваше транспортное средство относится к льготным объектам, по данной строке укажите количество полных месяцев использования льготы в 2016 году.

Строка 180 . Рассчитайте коэффициент использования льготы по формуле:

А если строка 200 не заполнена:

Глава 28 НК РФ устанавливает, что заполнение декларации по транспортному налогу в 2019 году обязательно для всех бюджетных организаций, которые являются владельцами автотранспортных средств.

Исключения закреплены в ст. 357 НК РФ, ими являются налогоплательщики FIFA, их дочерние компании, а также национальные футбольные конфедерации и ассоциации.

Сдавать налоговый отчет следует по месту нахождения транспортного средства. Такие правила установлены в п. 1 ст. 363.1 НК РФ для всех налогоплательщиков, кроме крупнейших. Организации, которым присвоен статус «крупнейший налогоплательщик», должны отчитываться по месту учета таких организаций.

Когда отчитываться

Сдать декларацию на транспортный налог за 2017 год следовало не позднее 01.02.2018. Если последняя дата предоставления отчетности выпадает на выходной либо праздничный день, то срок переносится на ближайший рабочий день. В этом году перенос даты не был предусмотрен.

Форма бланка

Действующая форма бланка и порядок ее заполнения утверждены Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@(КНД 1152004).

Отчет состоит из титульного листа и двух разделов, в которых раскрываются суммы, подлежащие уплате в бюджет, и расчеты по ним. Так как данное обязательство признано региональным, ставки транспортного налога определяются на уровне субъектов Российской Федерации (ст. 361 НК РФ).

Образец заполнения налоговой декларации по транспортному налогу 2019 года

Порядок заполнения декларации по транспортному налогу в 2019 году

ФНС предъявляет несколько обязательных требований, за нарушение которых декларацию не примут:

- Суммарное выражение в форме отчета должно быть округлено до полных рублей (до 50 копеек = 0, более 50 копеек = 1).

- Листы бланка должны быть пронумерованы по порядку, начиная с титульного листа.

- Вносить изменения, исправления и корректировки в бумажном отчете недопустимо.

- Заполнять документ от руки можно только черной или синей пастой, печатными буквами.

- Распечатывать листы отчета с двух сторон одного листа недопустимо.

- В каждую ячейку вносят только одно буквенное или цифровое значение.

- В пустых ячейках следует проставить прочерки.

Отправить отчет можно электронно по защищенным каналам связи либо предоставить документ на бумаге лично или по почте.

Заполнение титульного листа

Заполняем регистрационные сведения об отчитывающейся организации. Вносим данные:

- ИНН и КПП;

- полное наименование учреждения;

- код основного вида экономической деятельности;

- информация о реорганизации или прекращении деятельности организации, если такие мероприятия проводились в отчетном периоде;

- номер телефона и данные о руководителе организации, уполномоченном представителе (по доверенности) или информация о налоговом агенте.

Указываем номер корректировки отчета (если формируем декларацию впервые за отчетный период, указываем нули), отчетный и налоговый периоды.

Код места нахождения:

- 213 — по месту нахождения экономического субъекта с категорией крупнейшего налогоплательщика;

- 216 — по месту учета организации-правопреемника экономического субъекта с категорией крупнейшего налогоплательщика;

- 260 — по месту нахождения автотранспортного средства.

![]()

Заполнение раздела № 2

Если у организации несколько автомашин, то второй раздел заполняется на каждое ТС отдельно.

|

Код строки |

Комментарии |

|---|---|

|

Указываем код по ОКТМО по месту регистрации автомобиля. |

|

|

Код вида автотранспортного средства, в соответствии с приложением № 5 в Порядке заполнения. Основные коды:

|

|

|

Персональный идентификационный номер автотранспортного средства — VIN. |

|

|

Марка машины. |

|

|

Государственный регистрационный номер, присвоенный в ГИБДД. |

|

|

Налоговая база для транспортного налога за 2019 год. Определяется мощность автомобиля в лошадиных силах. Показатель указан в паспорте ТС или регистрационном свидетельстве. |

|

|

Единица измерения по ОКЕИ. Указываем код 251 — «лошадиные силы». |

|

|

На основании паспорта ТС указывается показатель экологического класса авто. Для большинства российских ТС показатель отсутствует, значит, ставим прочерк. |

|

|

Указываем количество полных лет, прошедших с даты выпуска машины. Строка заполняется, если в регионе установлены разные налоговые ставки, зависящие от срока эксплуатации авто. |

|

|

Количество полных месяцев эксплуатации ТС в отчетном периоде. Если авто было приобретено до 15 числа месяца, то месяц считается полным, если после 15 числа, то месяц не учитывается. Обратный порядок установлен для снятия с учета. Для ТС, приобретенного в прошлом году, указываем 12. |

|

|

Размер доли прав собственности на автомобиль. Актуально для долевой собственности. Если машина находится в индивидуальной собственности, указываем 1/1. |

|

|

Коэффициент Кв, который рассчитывается как строка 110/12 месяцев. Если ТС использовалось полный год, указываем 1. |

|

|

Налоговая ставка, для каждого региона определяется индивидуально. |

|

|

Коэффициент Кп — повышающий коэффициент для автомобилей, входящих в перечень дорогостоящих (от 3 млн руб). Если автомобиль не отмечен в списке дорогостоящих, то ставится прочерк. Для дорогостоящих авто:

|

|

|

Величина налогового обязательства, рассчитываемая по формуле: Налог = стр. 070 (мощность) × стр. 140 (ставка) × стр. 130 (Кв) × стр. 150 (Кп). |

|

|

Сведения о льготах, полагающихся организации. Перечень льгот индивидуально для каждого региона. Если налогоплательщик не имеет права на льготу, ставится прочерк. |

|

|

Исчисленная сумма транспортного налога, подлежащая зачислению в соответствующий бюджет. Определяется по формуле: строка 160 - сумма строк 170-240. |

![]()

Перепроверяем арифметические подсчеты и переходим в 1 раздел.

Заполняем раздел № 1

Бланк формы предусматривает три одинаковых блока, которые заполняются по разным кодам ОКТМО. К примеру, при смене территориального местоположения организации-налогоплательщика. Если территориальных изменений в отчетном периоде не было, достаточно заполнить первый блок.

Образец заполнения декларации по транспортному налогу за 2019 год, раздел № 1 построчно:

|

Код строки |

Заполняемая информация |

|---|---|

|

Указываем код бюджетной классификации транспортного налога. На 2019 год КБК — 18210604011021000110. |

|

|

ОКТМО, по которому совершается уплата налоговых платежей. |

|

|

Сумма транспортного налога, исчисленная за год. Определяется как сумма строк 250 по разделу № 2 по всем транспортным средствам. |

|

|

Квартальные авансы, если в регионе введены такие платежи. |

|

|

Величина налога, подлежащая перечислению по окончании года. Если авансовые платежи не предусмотрены, то в строку переносится показатель стр. 021. Если платежи перечислялись поквартально, рассчитываем показатель строки по формуле: Стр. 021 - сумма строк 023-027. |

|

|

Показывается сумма, подлежащая возмещению, если квартальные перечисления оказываются выше годового налога. |

Декларацию по транспортному налогу за 2016 год для юридических лиц надо сдать не позднее 1 февраля 2017 года. Инструкция по заполнению декларации по транспортному налогу - в статье.

До 1 февраля 2017 года сдается декларация по транспортному налогу за 2016 год для юридических лиц. Бланк утвержден приказом ФНС от 20 февраля 2012 г. № ММВ-7-11/99 .

Отчет состоит из трех частей:

- титульный лист;

- раздел 1, где компания указывает налог к уплате;

- раздел 2, в котором организация расшифровывает сумму налога по каждому авто.

Сначала поговорим о том, как заполнить раздел 2, а затем - раздел 1. Мы нарушаем хронологию намеренно, так как без данных о налоге по каждой машине не рассчитать итоговую сумму к уплате.

Декларация по транспортному налогу за 2016 год для юридических лиц: раздел 2

Итак, вы беретесь за отчет. Чтобы не отвлекаться в процессе, посмотрите, есть ли у вас под рукой свидетельство о регистрации ТС или ПТС. Без данных, что указаны в этих документах, не заполняется декларация по транспортному налогу за 2016 год для юридических лиц.

Помимо этого регионы могут устанавливать дифференцированные ставки налога, которые зависят от категории машины, ее возраста или экологического класса. Например, в Кабардино-Балкарской Республике не платят налог владельцы автомобиля старше 10 лет с мощностью двигателя менее 100 лошадиных сил - Закона Кабардино-Балкарской Республики от 28 ноября 2002 г. № 83-РЗ.

Строки 090 и 100 заполняйте, только если в вашем регионе сумма налога зависит от экологического класса или возраста машины. В остальных случаях в этих ячейках ставьте прочерки. В строке 140 укажите ставку налога, которая действует в вашем регионе.

Как рассчитать, сколько лет прошло с года выпуска автомобиля, и заполнить строку 100? Ответ - в пункте 3 статьи 361 НК РФ и пункте 5.10 Порядка заполнения декларации. Год выпуска не учитывайте. Отсчет начните с 1 января следующего года, а закончите периодом, за который платите налог. Например, вы рассчитываете налог за 2016 год. Автомобиль выпустили в 2014-м. В строке 100 декларации поставьте 2. С года выпуска прошло 2 года - 2015-й и 2016-й.

В строке 110 укажите 12, если владели машиной целый год. Ставили или снимали ее с учета в течение года? Запишите количество месяцев, в течение которых владели машиной. С 2016 года месяц постановки на учет (снятия с учета) принимайте за полный, если транспортное средство зарегистрировано до 15-го числа (включительно) или снято с учета после 15-го числа (п. 3 ст. 362 Налогового кодекса РФ).

Например, 12 января компания купила автомобиль и поставила его на учет в ГИБДД. Потом ТС использовали еще 8 месяцев. А 20 октября сняли его с учета. Октябрь и январь считаются полностью. Компания в этом году владела машиной 10 месяцев.

Совет

Не платите транспортный налог, если компания поставила машину на учет и сняла с учета в один день (письмо Минфина России от 24 августа 2016 г. № 03-05-05-04/49344)

В строке 120 укажите дробью долю компании в праве на ТС. Если организация единоличный собственник, пишите «1----/1----».

Коэффициент владения (Кв, строка 130) - это число месяцев, которое вы указали в строке 110, разделенное на 12. Если машиной владели 10 месяцев, то Кв — 0,8333 (10 мес. : 12 мес.).

Владельцы авто стоимостью от 3 млн руб. платят налог с учетом повышающего коэффициента. Фактическая стоимость, по которой компания покупала автомобиль, для расчета налога тут не важна. Перечень дорогих автомобилей определяет Минпромторг. Информацию он публикует на своем сайте. Список дорогих авто на 2016 год опубликован 26 февраля 2016 года. Перечень нужно применять для расчета налога в том году, в котором документ опубликован (п. 2 ст. 362 НК РФ).

В строке 150 укажите значение повышающего коэффициента из пункта 2 статьи 362 НК РФ, если в перечне Минпромторга вы найдете свой автомобиль (см. таблицу ниже. - Примеч. ред.).

Повышающие коэффициенты по транспортному налогу для дорогих автомобилей

Ведомство распределяет машины по ценовым группам с учетом возраста. Тут уже возраст автомобиля определяйте с учетом года выпуска. Такие рекомендации дают и Минфин, и ФНС (письма Минфина России от 11 июня 2014 г. № 03-05-04-01/28303 , ФНС России от 7 июля 2014 г. № БС-4-11/13195). Раньше налоговики говорили, что год выпуска учитывать не надо. То есть считать годы компания должна так же, как и при расчете дифференцированных ставок (письмо ФНС России от 24 марта 2014 г. № БС-4-11/5316). Но вскоре контролеры свою точку зрения поменяли.

Не применяйте повышающий коэффициент, если на начало года предельное количество лет с года выпуска уже истекло (письмо Минфина России от 23 января 2015 г. № 03-05-05-04/1817). Допустим, Минпромторг отнес вашу машину к ценовой группе автомобилей от 5 млн до 10 млн руб. Год выпуска ТС - 2011-й. Вы рассчитываете налог за 2016 год. К этому моменту с года выпуска уже пройдет 5 лет (2011-2015 гг.). Поэтому налог считайте без учета повышающих коэффициентов.

Пример Расчет транспортного налога по дорогому автомобилю, которым компания владела неполный год

Рассчитаем налог за 2016 год. На балансе организации числится автомобиль Mercedes-Benz ML 350.

Сначала разберемся с коэффициентами.

Компания владела ТС неполный год. Она купила машину в марте 2016 года и 3 марта 2016 года поставила ее на учет в ГИБДД. Значит, в 2016 году она использовала машину 10 месяцев (март-декабрь). Кв - 0,8333 (10 мес. : 12 мес).

Минпромторг относит Mercedes-Benz ML 350 к автомобилям стоимостью от 3 млн до 5 млн руб. Год выпуска ТС - 2014-й. В 2016 году с года выпуска машины прошло 3 года. Повышающий коэффициент - 1,1.

Налоговая база - 231 лошадиная сила (л.с.). Компания зарегистрирована в Москве. Ставка налога для автомобиля такой категории — 75 руб. за 1 л.с.

Перейдем к расчету суммы налога. Она составит:

75 руб. × 231 л.с. × 0,8333 × 1,1 = 15 881 руб.

Строки 170-240 заполняют организации, у которых есть льготы по налогу. Их прописывают в своих законах региональные власти. Чтобы понять, есть ли льготы у вашей организации, воспользуйтесь сервисом на сайте ФНС «Справочная информация о ставках и льготах по имущественным налогам».

Важно!

Транспортный налог включают в прочие расходы (подп. 1 п. 1 ст. 264 НК РФ). Если компания уменьшает налог на плату за вред дорогам, то в затратах учитывают только разницу (письмо Минфина России от 6 сентября 2016 г. № 03-05-05-04/52171)

Декларация по транспортному налогу за 2016 год для юридических лиц: раздел 1

После того как заполнили второй раздел, приступайте к первому. В нем есть три одинаковых блока для сумм по разным ОКТМО. Если все ваши автомобили зарегистрированы в одном муниципальном образовании, то заполняйте один блок. А если в разных, но все эти коды - в ведомстве одной ИФНС, то несколько.

В строку 021 перенесите сумму из строки 250 раздела 2. В строках 023-027 укажите авансовые платежи, которые начислили за первый-третий кварталы. Некоторые бухгалтеры ошибаются и пишут здесь не начисленные, а уплаченные суммы. Но это неверно.

Кстати, авансы в 2016 году по дорогим автомобилям надо было считать с учетом повышающих коэффициентов. Если вы вдруг ошиблись в расчете и авансы недоплатили, то инспекторы начислят пени на сумму недоимки. А вот оштрафовать за неполную уплату авансов они не вправе.

Декларация по транспортному налогу за 2016 год для юридических лиц (образец)

Декларация по транспортному налогу за 2016 год для юридических лиц: куда сдавать

Отчет сдавайте в ИФНС либо головной компании, либо обособленного подразделения. Все зависит от того, как зарегистрирован автомобиль - на организацию или на обособку.

Ваша компания в течение года меняла адрес и, соответственно, ИФНС? Проверьте, какой адрес стоит в ПТС. Если вы не обращались в ГИБДД и адрес в ПТС остался старым, созвонитесь с прежней ИФНС. Скорее всего карточка по транспортному налогу осталась там. Проконсультируйтесь с налоговиками. Возможно, отправить декларацию придется в старую инспекцию. Этот вопрос решается индивидуально.

В ПТС стоит новый адрес? Тогда отчитывайтесь в нынешнюю инспекцию. Но предварительно уточните у инспекторов, получили ли они карточку из старой ИФНС. Из-за переезда поменялся ОКТМО? Заполните раздел 2 дважды: рассчитайте отдельно налог по новому и по старому коду с учетом Кв (п. 5.1 Порядка заполнения декларации). Отчет отправьте в новую ИФНС.

Новая форма декларации по транспортному налогу

26 лекабря 2016 года Минюст зарегистрировал новую форму декларации по транспортному налогу. Новая декларация утверждена приказом ФНС России от 5 декабря 2016 г. № ММВ-7-21/668@. Подавать ее нужно с отчетности за 2017 год. Хотя ФНС указала, что инспекции будут принимать отчетность по новой форме уже сейчас.

В новой декларации компании смогут отражать уплаченные суммы «дорожного сбора» (строка 290) и уменьшать на них транспортный налог.

В разделе 2 «Расчет суммы налога по каждому транспортному средству» добавили строки «Дата регистрации транспортного средства», «Дата прекращения регистрации транспортного средства» и «Год выпуска транспортного средства». Также изменились штрих-коды листов налоговой декларации.

Приближается срок сдачи налоговых деклараций по транспортному налогу. Организации обязаны предоставить их в ИФНС не позднее 1 февраля 2018 г. Что изменилось, как правильно заполнить отчет и о чем не забыть?

Срок уплаты транспортного налога

Организация платит транспортный налог за каждый зарегистрированный на нее автомобиль. Эта обязанность сохраняется до снятия машины с учета в ГИБДД, даже если вы ее не используете (п. 1 ст. 358 НК РФ, письмо Минфина РФ от 18.02.2016 № 03-05-06-04/9050).

Налог по автомобилю, зарегистрированному на обособленное подразделение, оплачивается по месту нахождения ОП (п. 1 ст. 363 НК РФ, письмо Минфина РФ от 29.10.2013 № 03-05-04-04/45850).

Налог перечисляют по итогам года, а в некоторых регионах есть и квартальные авансы.

КБК — 182 1 06 04011 02 1000 110.

Транспортный налог является региональным, поэтому:

- ставку налога в пределах, установленных гл. 28 НК РФ;

- порядок и сроки уплаты налога;

- налоговые льготы и основания для их использования определяют законы субъектов РФ, на территории которых зарегистрирован автомобиль.

Порядок расчета транспортного налога

Согласно ст. 362 НК РФ организации рассчитывают сумму налога самостоятельно.

Налоговый период - календарный год.

Налог рассчитывается за год по каждому автомобилю, зарегистрированному на организацию (пп. 1 п. 1 ст. 359 НК РФ).

Налог по автомобилю = мощность двигателя в л.с. х ставка налога.

Мощность двигателя берется из ПТС или свидетельства о регистрации. Если мощность указана в кВт, ее следует перевести в лошадиные силы, умножив на 1,35962. Результат округляется до второго знака после запятой. Например, 150 кВт — это 203,94 л.с. (150 кВт x 1,35962) (п. 19 Методических рекомендаций по применению гл. 28 НК РФ).

Ставки устанавливаются законом субъекта РФ, в котором зарегистрирован автомобиль (п. 1 ст. 361 НК РФ).

Если ставка зависит от возраста машины, то рассчитать ее необходимо с года, следующего за годом выпуска (п. 3 ст. 361 НК РФ). Например, год выпуска автомобиля — 2016. Тогда в 2016 году ему 0 лет, в 2017-м — 1 год и т.д.

Если автомобиль эксплуатировался не целый год, налог следует скорректировать на коэффициент Кв. Значение коэффициента определяется с точностью до 4-го знака после запятой по формуле (п. 5.15 Порядка заполнения декларации):

Коэффициент Кв = количество полных месяцев эксплуатации автомобиля / 12.

Месяц приобретения включается в расчет, если автомобиль поставлен на учет до 15-го числа включительно. А месяц выбытия автомобиля — если он снят с учета после 15-го числа (п. 3 ст. 362 НК РФ).

Рассчитав налог по каждому автомобилю, результаты суммируют. Таким образом, получается исчисленный налог за год. Если в вашем регионе нет авансовых платежей, эту сумму и надо заплатить в бюджет. Если же вы оплачивали авансовые платежи, по итогам года доплатите разницу между исчисленным налогом за год и авансами.

В каких случаях не нужно платить транспортный налог

Платить транспортный налог не нужно, если регистрация и снятие с учета автомобиля произошли:

- в период с 1-го по 15-е число месяца;

- в период с 16-го по 30-е число месяца;

- при регистрации после 15-го числа одного месяца и снятии с регистрации до 15-го числа следующего месяца;

- в один день.

Такие разъяснения даны в письме ФНС РФ от 19.06.2017 № БС-4-21/11566@.

Кроме того, не платится налог в случае угона автомобиля (письмо Минфина РФ от 03.10.2017 № 03-05-06-04/64192).

Ведомство разъяснило, какие документы могут освободить хозяина авто от уплаты транспортного налога в случае его угона.

Согласно пп. 7 п. 2 ст. 358 НК РФ средство передвижения не будет облагаться налогом при условии предоставления в ИФНС подтверждающих документов правоохранительных органов. Ими могут быть:

- справка об угоне;

- постановление о возбуждении уголовного дела.

Кроме того, ведомство напомнило, что утраченную машину можно снять с учета в ГИБДД (Приказ МВД РФ от 24.11.2008 № 1001). Для этого собственнику потребуется направить заявление в соответствующее отделение ГИБДД.

Отметим, что ст. 85 НК РФ обязывает ГИБДД самостоятельно, без участия обладателя транспорта, сообщать в ИФНС о факте снятия с учета похищенного авто. Это делается в течение 10 дней. Если угнанный автомобиль найдут, его снова можно поставить на учет.

Транспортный налог при использовании системы «Платон»

Организации могут уменьшать транспортный налог, исчисленный по итогам года в отношении каждого зарегистрированного в «Платоне» 12-тонника, на сумму, уплаченную по такому грузовику в счет возмещения вреда автотрассам в течение года (п. 2 ст. 362 НК РФ). Преференции распространяются на правоотношения, возникшие с 1 января 2016 года.

Кроме того, транспортный налог является региональным налогом. При введении его в действие на территории своего региона законодательные (представительные) органы субъекта РФ могут установить дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса. Дополнительные налоговые льготы могут предусматриваться в том числе владельцам большегрузов.

Письмо Минфина РФ от 03.05.2017 № 03-05-06-04/27086

Примечание редакции:

для подтверждения права на вычет по транспортному налогу по большегрузу можно использовать специальный отчет, который собственник машины получает, обратившись к своей персонифицированной записи в системе «Платон» (письмо ФНС РФ от 26.08.2016 № БС-4-11/15777).

Как применять повышающий коэффициент по транспортному налогу

Перечень легковых автомобилей средней стоимостью от 3 млн рублей, подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на официальном сайте Минпромторга РФ в сети Интернет. Это следует из п. 2 ст. 362 НК РФ. Стоимость автомобиля и момент его постановки на учет роли не играют.

Особое внимание следует уделить последней колонке перечня, где указан возраст автомобиля, который отсчитается с года выпуска. Например, автомобилю, который выпущен в 2016 году, в 2016-м 1 год, в 2017 году — 2 года и т.д. (письма Минфина РФ от 18.05.2017 № 03-05-04/30334, ФНС РФ от 02.03.2015 № БС-4-11/3274@).

Если в перечне автомобиль есть, но возраст у него другой, повышающий коэффициент не применяется (письмо ФНС РФ от 11.01.2017 № БС-4-21/149).

Если ваш автомобиль есть в перечне, то за 2017 году налог платите с повышающим коэффициентом.

Декларацию по транспортному налогу за 2017 год нужно сдавать по новой форме

Приказ ФНС РФ от 05.12.2016 № ММВ-7-21/668@ утвердил новую форму, формат представления декларации по транспортному налогу в электронной форме, а также порядок ее заполнения.

Начиная с отчета за налоговый период 2017 года следует применять уже обновленную версию декларации.

Что изменилось в декларации:

- раздел 2 «Расчет суммы налога по каждому транспортному средству»: появились новые строки (070, 080, 130) для отражения даты регистрации транспортного средства, даты прекращения регистрации и года выпуска транспортного средства;

- для владельцев большегрузов, вносящих плату за вред дорогам, в обновленной декларации предусмотрены специальные строки (280 и 290) для отражения кода налогового вычета и суммы вычета, исчисленного в рублях;

В связи с этими новшествами ФНС РФ разработала контрольные соотношения, с помощью которых можно проверить правильность заполнения отчетности. В частности, появилась новая контрольная связь между налоговым вычетом (стр. 290) и данными, полученными из реестра системы взимания платы в счет возмещения вреда, причиняемого большегрузами автотрассам (письмо ФНС РФ от 03.03.2017 № БС-4-21/3897@).

Ранее налогоплательщики отчитывались по транспортному налогу по форме, утвержденной Приказом ФНС РФ от 20.02.2012 № ММВ-7-11/99@.

Порядок заполнения декларации

Сначала заполняется раздел 2 декларации по каждому автомобилю. Код вида транспортного средства (строка 030) указан в приложении к порядку заполнения декларации.

Данные об автомобиле — идентификационный номер (VIN), марка, регистрационный номер, дата регистрации, год выпуска берутся из ПТС или свидетельства о регистрации. Дата прекращения регистрации (строка 080) указывается только по автомобилям, которые сняты с учета в отчетном году.

Налоговая база (строка 090) — это мощность двигателя в лошадиных силах. В строке 100 указывается код лошадиных сил — 251.

Экологический класс (строка 110) отражен в ПТС. Если его там нет, в строке 110 ставится прочерк.

Строка 120 заполняется, только если ставка налога зависит от количества лет с года выпуска авто.

В строке 140 указывается количество полных месяцев владения автомобилем в течение отчетного года, а в строке 160 - коэффициент Кв. Если автомобилем вы владели весь год, в строке 140 ставьте 12, а в строке 160 — 1.

В строке 150 ставится 1/1.

Коэффициент Кп (строка 180) указывается только по дорогим автомобилям.

В строках 190 и 300 отражается исчисленный налог.

Строки 200-290 заполняются в случае использования льгот.

После заполнения раздела 2 по всем автомобилям можно перейти к раздел 1.

В строках 021 и 030 отображается общая сумма налога по всем автомобилям, если не оплачиваются авансы.

Если авансы оплачиваются, их следует указать в строках 023-027, а в строке 030 - налог к оплате по итогам года.

Образец заполнения декларации по транспортному налогу за 2017 год

Организации принадлежит автомобиль «Хендэ Солярис» мощностью двигателя 123 л.с., который был продан и снят с учета 12.12.2017. Машина была выпущена в 2012 году и поставлена на учет 03.11.2012. В регионе (в Москве) нет авансовых платежей, налоговая ставка 25 руб./л.с.В течение года организация владела автомобилем 11 месяцев - с января по ноябрь.

Коэффициент Кв для расчета налога за год — 0,9167 (11 мес. / 12 мес.).

Исчисленная сумма налога за 2017 год 2 819 руб. (123 л.с. x 25 руб/л.с. x 0,9167).

Сумма налога к уплате за год - 2 819 рублей.

![]()

![]()

Транспортный налог относится к региональным налогам, уплачиваемым в соответствии с гл. 28 НК РФ и законами субъектов РФ (п. 3 ст. 12, п. 3 ст. 14, ст. 356 НК РФ).

При введении транспортного налога законами субъектов РФ определяются ставка налога в пределах, установленных гл. 28 НК РФ, порядок и сроки его уплаты, включая право не устанавливать отчетные периоды для налогоплательщиков-организаций, а также могут устанавливаться налоговые льготы и основания для их использования налогоплательщиком (абз. 2, 3 ст. 356, п. 3 ст. 360, абз. 2 п. 1 ст. 363 НК РФ).

Кто платит транспортный налог

Независимо от системы налогообложения (ОСН, УСН или ЕНВД) транспортный налог платит та организация, на которую зарегистрирован автомобиль.Эта обязанность сохраняется до снятия автомобиля с учета в ГИБДД, даже если он не используется в деятельности организации (например, уничтожен в ДТП, списан с баланса) (ст. 357, п. 1 ст. 358 НК РФ, Письма Минфина от 21.04.2016 № 03-05-06-04 /23108, от 18.02.2016 № 03-05-06-04 /9050, ФНС от 20.09.2012 № БС-4-11/15686).

Если автомобиль угнан, то при предоставлении в ИФНС подлинник справки из полиции об угоне (Письма Минфина от 17.03.2016 № 03-05-05-04 /14738, ФНС от 30.09.2015 № БС-3-11 /3660@), можно не платить транспортный налог в период его розыска (Письмо Минфина от 09.08.2013 № 03-05-04-04 /32382, Информационное письмо ФНС).

По автомобилю, зарегистрированному на обособленное подразделение, транспортный налог уплачивается по месту нахождения обособленного подразделения (п. 1 ст. 363 НК РФ, Письмо Минфина от 29.10.2013 № 03-05-04-04 /45850).

При лизинге транспортный налог платит лизингополучатель либо лизингодатель — в зависимости от того, на кого из них зарегистрирован автомобиль (п. 48.1 Правил регистрации автомототранспортных средств, Письмо Минфина от 17.08.2015 № 03-05-06-04 /47422).

Порядок уплаты транспортного налога (авансовых платежей) и сдачи декларации по транспортному налогу

Сроки уплаты транспортного налога устанавливаются законом субъекта РФ, в котором автомобиль зарегистрирован в ГИБДД.Авансовые платежи уплачиваются в течение года за отчетные периоды — I, II и III кварталы, если это предусмотрено законом субъекта РФ (п. п. 1, 2 ст. 363 НК РФ).

Декларация по транспортному налогу представляется только по итогам года — не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 363.1 НК РФ).

По итогам отчетных периодов ничего сдавать не надо.

Транспортный налог уплачивается и декларация по нему представляется в ИФНС по месту нахождения (п. 1 ст. 363, п. 1 ст. 363.1 НК РФ, п. 24.3 Правил регистрации автомототранспортных средств):

- организации — по автомобилям, зарегистрированным на нее;

- обособленного подразделения организации — по автомобилям, зарегистрированным на обособленное подразделение.

Бухгалтерский учет начисления и уплаты транспортного налога

В бухгалтерском учете транспортный налог и авансовые платежи по нему начисляются проводками:При перечислении транспортного налога проводка будет такой:

Транспортный налог и налог на прибыль

Для целей налога на прибыль транспортный налог и авансовые платежи по нему включаются в прочие расходы на дату начисления независимо от даты уплаты в бюджет (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ, Письма Минфина от 12.09.2016 № 03-03-06 /2/53182, от 21.09.2015 № 03-03-06 /53920).При УСН с объектом «доходы минус расходы» транспортный налог и авансовые платежи по нему учитываются в расходах на дату уплаты (пп. 22 п. 1 ст. 346.16, пп. 3 п. 2 ст. 346.17 НК РФ).

Порядок отражения транспортного налога в декларации по налогу на прибыль

В декларации по налогу на прибыль транспортный налог и авансовые платежи по нему отражаются по строке 041 Приложения № 2 к Листу 02 нарастающим итогом в общей сумме начисленных в отчетном (налоговом) периоде налогов и сборов (п. 7.1 Порядка заполнения декларации).В разд. 2.2 декларации по налогу при УСН в общей сумме произведенных расходов отражаются нарастающим итогом суммы транспортного налога и авансовых платежей по нему, уплаченные в течение (п. 8.3 Порядка заполнения декларации):

- I квартала — по строке 220;

- полугодия — по строке 221;

- 9 месяцев — по строке 222;

- года — по строке 223.

Порядок расчета транспортного налога

Налог рассчитывается по каждому зарегистрированному на вашу организацию автомобилю.Налоговой базой является мощность двигателя в лошадиных силах (л.с.). Она указана в паспорте транспортного средства (ПТС) (пп. 1 п. 1 ст. 359 НК РФ).

Если мощность двигателя указана в ПТС только в киловаттах (кВт), то ее нужно перевести в лошадиные силы, умножив на коэффициент 1,35962. Получившийся результат округляется с точностью до второго знака после запятой (п. 19 Методических рекомендаций по применению гл. 28 НК РФ).

Ставки и льготы устанавливаются законом субъекта РФ, в котором автомобиль зарегистрирован в ГИБДД (п. 1 ст. 361 НК РФ, Письмо Минфина от 11.08.2016 № 03-05-06-04/47015).

Коэффициент Кв применяется при регистрации или снятии автомобиля с учета в течение года. Он учитывает количество полных месяцев квартала (года), в течение которых организация владела автомобилем.

Полным считается месяц, в котором автомобиль (п. 3 ст. 362 НК РФ, Письма Минфина от 11.08.2016 № 03-05-05-04/47037 , от 15.04.2016 № 03-05-06-04/21897):

- поставлен на учет в ГИБДД, если это произошло до 15-го числа включительно. Если же автомобиль поставлен на учет после 15-го числа, месяц его постановки на учет при расчете коэффициента Кв не учитывается;

- снят с учета в ГИБДД, если это произошло после 15-го числа. Если же автомобиль снят с учета до 15-го числа включительно, месяц его снятия с учета при расчете коэффициента Кв не учитывается.

Коэффициент Кв при расчете авансовых платежей определяется по формуле

Коэффициент Кв (строка 130 раздела 2 декларации по транспортному налогу) =

Количество полных месяцев владения автомобиля в квартале (году) (строка 110 раздела 2 декларации по транспортному налогу) / 3 (при расчете авансовых платежей).

Коэффициент Кв при расчете налога за год определяется по формуле:

Коэффициент Кв (строка 130 раздела 2 декларации по транспортному налогу) =

Количество полных месяцев владения автомобиля в году (строка 110 раздела 2 декларации по транспортному налогу) / 12 (при расчете налога за год).

Коэффициент Кп (повышающий) применяется для дорогостоящих автомобилей, т. е. тех, которые включены в перечень моделей со средней стоимостью от 3 млн руб. (п. п. 2, 2.1 ст. 362 НК РФ, Письма ФНС от 10.02.2016 № БС-4-11/2155 , Минфина от 01.06.2015 № 03-05-04-04/31532).

Этот коэффициент зависит от средней стоимости автомобиля и количества лет, прошедших с года его выпуска (Письмо ФНС от 02.03.2015 № БС-4-11/3274@). За сколько и когда автомобиль был куплен вашей организацией и поставлен на учет, значения не имеет.

Авансовые платежи по каждому автомобилю рассчитываются по формуле (п. п. 2.1, 3 ст. 362 НК РФ):Сумма квартального авансового платежа = ¼ Х Налоговая база Х Налоговая ставка Х Коэффициент Кв Х Коэффициент Кп.

Складывая получившиеся суммы по всем автомобилям, получается сумма авансового платежа, подлежащая перечислению в бюджет.

При этом по грузовикам, по которым вносится плата в систему «Платон», авансовые платежи исчисляются, но не уплачиваются (п. 2 ст. 363 НК РФ, Письмо ФНС от 12.08.2016 № ГД-4-11 /14885@).

Налог за год рассчитывается следующим образом:

- Исчисляется сумма налога по каждому автомобилю по формуле (п. п. 2, 3 ст. 362 НК РФ):

Сумма налога за год = Налоговая база Х Налоговая ставка Х Коэффициент Кв Х Коэффициент Кп. - Складываются получившиеся суммы по всем автомобилям.

- Рассчитывается сумма налога, подлежащая уплате или уменьшению за год, по формуле:

Сумма транспортного налога за год (строка 030 раздела 1 декларации по транспортному налогу) = Исчисленная сумма налога (строка 021 раздела 1 декларации по транспортному налогу) — Общая сумма авансовых платежей, исчисленных к уплате по итогам 1-3 кварталов (строки 023, 025, 027 раздела 1 декларации по транспортному налогу).

Пример

На организацию зарегистрировано два автомобиля со следующими данными:

- Расчет транспортного налога по грузовому автомобилю.

Коэффициент Кв по нему:- в I квартале — 0,3333 (1 мес. / 3 мес.);

- по итогам года — 0,8333 (10 мес. / 12 мес.).

- за I квартал — 1517 руб. (¼×260 л.с. x 70 руб/л.с. x 0,3333);

- за II квартал — 4550 руб. (¼×260 л.с. x 70 руб/л.с.);

- за III квартал — 4550 руб. (¼×260 л.с. x 70 руб/л.с.).

- Расчет транспортного налога по легковому автомобилю.

Коэффициент Кп — 1,3 (количество лет, прошедших с года выпуска, — от 1 до 2).

Авансовые платежи составят:- за I квартал — 5606 руб. (¼×230 л.с. x 75 руб/л.с. x 1,3);

- за II квартал — 5606 руб. (¼×230 л.с. x 75 руб/л.с. x 1,3);

- за III квартал — 5606 руб. (¼×230 л.с. x 75 руб/л.с. x 1,3).

- Расчет общей суммы к уплате в бюджет.

Авансовые платежи, подлежащие уплате, составят:- за I квартал (строка 023 разд. 1 декларации по транспортному налогу) — 7123 руб. (1517 руб. + 5606 руб.);

- за II квартал (строка 025 разд. 1 декларации по транспортному налогу) — 10 156 руб. (4550 руб. + 5606 руб.);

- за III квартал (строка 027 разд. 1 декларации по транспортному налогу) — 10 156 руб. (4550 руб. + 5606 руб.).

Порядок заполнения декларации по транспортному налогу

Любая декларация по транспортному налогу включает в себя (п. 1.2 Порядка заполнения декларации):- титульный лист;

- разд. 1, предназначенный для отражения суммы налога, которая подлежит уплате в бюджет;

- разд. 2, предназначенный для расчета налога по каждому автомобилю.

Сначала заполняется титульный лист, в котором указываются данные об организации и подаваемой декларации.

В нем указываются:

- в строке 020 — код ОКТМО, по которому уплачивается налог (и на территории которого зарегистрирован автомобиль);

- в строке 030 — код вида транспортного средства из Приложения № 5 к Порядку заполнения декларации. Например, 510 04 — по легковому автомобилю, 520 01 — по грузовому, 540 03 — по автобусу, а если автобус городского и междугороднего транспорта — 540 02;

- в строках 040 — 070 — соответственно VIN, марка, госномер и налоговая база (мощность двигателя автомобиля в лошадиных силах) из свидетельства о регистрации или паспорта транспортного средства (ПТС);

- в строке 080 — код 251;

- в строке 090 — экологический класс, если он указан в свидетельстве или ПТС;

- в строке 100 — указывается возраст автомобиля (с года, следующего за годом выпуска машины, по отчетный год), если в регионе установлены дифференцированные ставки в зависимости от количества лет, прошедших с года выпуска авто. Если в регионе ставки не дифференцируются, то ставятся прочерки;

- в строке 110 — количество полных месяцев владения автомобилем в году. Если срок владения машиной составляет год — указывается «12». Месяц покупки автомобиля принимается за полный, если машина поставлена на учет в ГИБДД до 15-го числа месяца включительно. Месяц продажи принимается за полный, если автомобиль снят с учета в ГИБДД после 15-го числа месяца (п. 3 ст. 362 НК РФ, Письмо Минфина от 15.04.2016 № 03-05-06-04 /21897). Например, если машина поставлена на учет 14 января и снята с учета 3 ноября, то количество полных месяцев владения — 10;

- в строке 120 — 1/1 (п. 5.11.1 Порядка заполнения декларации);

- в строке 130 — коэффициент Кв. Если срок владения автомобилем составляет весь календарный год — указывается «1». При владении автомобилем не целый год коэффициент Кв надо вычислить по формуле (с точностью до десятитысячной доли) (п. 5.12 Порядка заполнения декларации):

Коэффициент Кв (строка 130 раздела 2 декларации по транспортному налогу) = Количество полных месяцев владения автомобиля в году (строка 110 раздела 2 декларации по транспортному налогу) / 12; - в строке 140 — налоговая ставка, установленная законом субъекта;

- в строке 150 — коэффициент Кп, если заполняется разд. 2 декларации по дорогому автомобилю, включенному в перечень автомобилей средней стоимостью от 3 млн руб. При заполнении разд. 2 декларации по автомобилю, не включенному в этот перечень, — ставится прочерк;

- в строке 160 — сумма исчисленного налога, которая рассчитывается по формуле:

Сумма налога за год (строка 160 раздела 2 декларации) = Мощность двигателя в лошадиных силах (строка 070 раздела 2 декларации) Х Налоговая ставка (строка 140 раздела 2 декларации) Х Коэффициент Кв (строка 130 раздела 2 декларации) Х Коэффициент Кп (строка 150 раздела 2 декларации);

Если есть льготы, то заполняются необходимые строки разд. 2 (строка 170 — строка 240).

Сумму налога к уплате по строке 250 определяется как разница между исчисленной суммой налога (строка 160) и суммой налоговой льготы (строка 200, строка 220, строка 240).

В разд. 1 декларации для отражения суммы налога к уплате в бюджет по разным кодам ОКТМО предусмотрено три блока строк 020 — 040. Если в течение года место нахождения организации не менялось, то заполняется только один блок.

В строке 020 указывается код ОКТМО, по которому уплачивается налог.

Если в регионе нет авансовых платежей, то в строках 021 и 030 указывается сумма строк 250 всех разд. 2 декларации.

Если платятся квартальные авансовые платежи, то указывают:

- в строке 021 — сумму строк 250 всех разд. 2 декларации;

- в строках 023 — 027 — исчисленную сумму квартальных авансовых платежей;

- в строке 030 — сумму налога, исчисленную к уплате в бюджет по формуле:

Сумма транспортного налога за год (строка 030 раздела 1 декларации по транспортному налогу) = Исчисленная сумма налога (строка 021 раздела 1 декларации по транспортному налогу) — Общая сумма авансовых платежей, исчисленных к уплате по итогам 1-3 кварталов (строки 023, 025, 027 раздела 1 декларации по транспортному налогу);

Именно сумму налога, указанную в строке 030, надо уплатить по итогам года.

В случае, когда в результате этого вычисления получается отрицательная величина, она отражается в строке 040 (без знака минус).

Это значит, что налог по итогам года платить не надо.