Такое нововведение, как обязательное приобретение онлайн-касс для частного бизнеса, является причиной возникновения массы вопросов у предпринимателей. Внедрение новшества уже началось, но вопросов становится только больше. Тем более что условия и сроки для разных режимов разнятся. В частности, нужна ли касса для ИП на УСН в 2019 году? Ведь «упрощёнка» пользуется большой популярностью у предпринимателей.

ФЗ, регулирующий внедрение КА, обязывает как юридические лица, так и ИП применять ККТ, передающие в онлайн-режиме сведения обо всех расчётах через ОФД (аббревиатура от «оператор фискальных данных»). Техника выполняет не только печать продаваемой единицы продукции (это выполняет и обычная автономная касса), но и ведёт полный учёт товара.

Может ли ИП на УСН работать без кассового аппарата в 2019 г.? В этом году установить ККМ обяжут почти всех ИП. Новшество уже коснулось (или скоро коснётся) все специальные режимы, в том числе и УСН.

Отсрочка, сделанная до июля 2019 г., положена только тем предпринимателям, которые одновременно соответствуют условиям:

- работают в отраслях общественного питания или торговли;

- не имеют штата наёмных работников (заключение даже одного договора с работником отменяет отсрочку).

Но с 1 июля 2019 года ни один ИП не сможет работать без ККТ обновлённого образца! И упрощенцы в этом вопросе не имеют преимуществ перед другими режимами. Приобрести обновлённый кассовый аппарат для ИП при УСН в 2019 году можно уже сейчас, чтобы установить и заранее протестировать новую технику.

Специалисты советуют предпринимателям не тянуть с приобретением аппарата до последнего момента. Как часто происходит с любыми нововведениями, работу техники приходится первое время отлаживать, оптимизировать, дорабатывать. Чтобы не допустить перебоев в коммерческой деятельности, нужно позаботиться об этом заранее.

Онлайн-касса постепенно становится обязательной для всех субъектов бизнеса, занимающихся реализацией своих услуг или товаров за наличку или путём электронного способа оплаты. Имеется ряд исключений.

Ряд ИП пока не обязывают устанавливать кассы. Законом чётко оговорены условия для таких случаев, при которых ИП соблюдает другие требования.

Работа ИП без кассового аппарата при УСН допустима, если он проводит свою хозяйственную деятельность в местности, которая труднодоступна. А полный перечень таких территорий составляется на уровне субъектов РФ. В этом случае привилегия не применять кассу появляется при условии, что ИП выдаёт покупателю документ, доказывающий факт покупки и расчётов. Перечень заменителей для кассовых чеков утверждён Правительством (например, товарные чеки). Они заполняются от руки или другим методом, учитываются в специально отведённом журнале (по дате и порядковому номеру), надёжно хранятся 5 лет, а потом уничтожаются по акту.

У ИП остаётся копия бумаги или отрывные корешки. Содержат документы: номер по порядку, дату продажи товара, ФИО ИП, суть сделки (продажа товара, оказание услуги), сумму, подпись с расшифровкой продавца. Разработать бланки можно самостоятельно, но внимательно проследить, чтобы все обязательные пункты в них содержались.

Деятельность ИП по таким бумагам строгой отчётности ограничивается июлем 2019 года.

Деятельность ИП по таким бумагам строгой отчётности ограничивается июлем 2019 года.

До июля 2019 под разрешение работать без кассы полностью попадала категория ИП, предоставляющих услуги населению. Сейчас список скорректировали, часть бизнесменов из этой категории должны купить кассу.

Нужен ли ККМ для ИП при УСН при розничной торговле?

Список видов предпринимательства для некрупного бизнеса на «упрощёнке», по которым разрешена работа без установки ККТ:

- Реализация розницей печатных изданий (газет, журналов, лотерей) и сопутствующих им товаров.

- Продажа мелкой почтовой продукции в отдалённых сельских местностях.

- Торговля ценными бумагами.

- До 1 июля 2019 – продажа непосредственно в общественном транспорте проездных (после указанной даты продавать их смогут без кассы только водители либо кондукторы).

- Организация питания в образовательных учреждениях для сотрудников и обучающихся во время занятий.

- Торговля на ярмарках, выставках либо рынках, но при условии, что место торговли не требует сохранности этих товаров или оборудования. Следовательно, торговля со стола допустима и без кассовых чеков, а из палаток и киосков – наличие ККТ обязательно.

- Продажа напитков из бочек и цистерн (молоко, пиво, квас).

- Торговля без организации рабочего места: керосином, различными овощными культурами и бахчевыми, живой рыбой.

- Розничная торговля любыми товарами вразнос.

- Продажа литературы и других предметов культа для религиозных организаций.

- При условии наличия специальной лицензии, разрешена работа без ККМ аптечных пунктов для сельских местностей (если там отсутствуют другие аптечные организации).

- Ремонт обуви.

- Ремонт либо изготовление ключей и остальной металлической галантереи.

- Услуги ухода за детьми, старыми людьми, инвалидами.

- Народный художественный промысел.

- Распилка дров.

- Пахота земли населению.

- Услуги носильщиков в любых портах и вокзалах.

- Аренда собственного жилья.

- Сбор различного сырья для утилизации, кроме металла.

- Услуги салона красоты.

- Работа туристических фирм.

- Услуги некоторых автосервисов.

Ранее, до вступления в действие закона №290-ФЗ, деятельность по перечисленным видам работ без ККМ требовала оформления БСО (это бланки строгой отчётности).

Интернет-магазины также обязаны предоставлять кассовый чек покупателям. Если доставка осуществляется с курьером, то чек выдаётся на руки в бумажном варианте. Если дистанционно, а клиент расплатился за покупку безналичным способом (картой), то положено отправить электронный чек.

Так как применение ККМ при УСН для ИП в 2019-м году вводится практически повсеместно, то упрощенцы, обязанные применять ККТ, но ещё не делающие этого, рискуют получить штраф. С 2016 года штрафы значительно увеличились. Минимальный размер штрафа для ИП стал 10 000 р.

Так как применение ККМ при УСН для ИП в 2019-м году вводится практически повсеместно, то упрощенцы, обязанные применять ККТ, но ещё не делающие этого, рискуют получить штраф. С 2016 года штрафы значительно увеличились. Минимальный размер штрафа для ИП стал 10 000 р.

Если правонарушение свершается повторно, а сумма, не проведённая через ККТ, свыше 1 миллиона (в т. ч. и в совокупности), то в виде дополнительной ответственности ИП дисквалифицируют сроком до 3 месяцев. Если сумма не проведённой через ККМ выручки менее миллиона, то штраф составит 25-50% от общей суммы (но не менее 10 тыс. р.).

Проверка наличия и работы кассовой аппаратуры по закону не требует присутствия руководителя. Оштрафовать предпринимателя могут за не соответствующую требованиям кассу, если она не зарегистрирована совсем или неправильно зарегистрирована. Также штрафным санкциям подвергается использование старого аппарата. Штраф в подобных случаях составит для ИП 1 500-3 000 рублей.

Даже исправно работающая касса не гарантирует отсутствие санкций, если продавец (кассир) забывает о своих обязанностях. Невыдача чека покупателю (бумажного или электронного) грозит ИП штрафом от 2 000 рублей.

В конце рабочего дня вся выручка должна оприходоваться в кассу ИП. Документальное оформление этой операции обязательно для всех.

Правила для операционной кассы:

- назначение материально-ответственного лица (им может быть сам ИП, особенно если нет других работников);

- кассовые бумаги хранятся в надёжном месте;

- все операции фиксируются бланками (документами) установленной формы, порядок заполнения соблюдается строго.

Кассовую книгу ИП ведёт в бумажном или электронном виде, заполняет ежедневно. В ордерах обязательно наличие подписей.

ККТ по окончании смены формирует отчёт, который автоматически уходит в ФНС.

С июля 2019 санкции расширятся. В частности, отдельное внимание уделяется поддельным чекам (штраф до 10 000 р.). Несвоевременная же передача информации, неверно указанная в бумаге маркировка товара – до 50 000 р. В случае повторения нарушения штраф возрастёт многократно.

В присутствии свидетелей (понятых) проверяющие смогут даже заблокировать работу КА.

В комплект, приобретаемый предпринимателем, входят:

- ККТ и к нему фискальный накопитель;

- подписка на ОФД;

- специальная программа.

Фискальный накопитель – основная деталь аппаратуры. Он имеет срок действия – 13 либо 36 мес. (зависит от режима налогообложения). По окончании срока нужно приобрести новый и зарегистрировать в ФНС. Использование просроченного накопителя грозит штрафом.

Список допустимых к применению аппаратов утверждён законом. Перед приобретением следует внимательно изучить реестр!

Список допустимых к применению аппаратов утверждён законом. Перед приобретением следует внимательно изучить реестр!

Требования к ним такие:

- Они должны переправлять в ОФД фискальные данные (это сведения о всех расчётах по кассовым чекам, свершённых с покупателями).

- Шифруют и хранят фискальные данные до времени передачи их в ОФД.

- Создают бумажные, электронные чеки для покупателей.

- На кассе должен иметься корпус.

- Кассовый аппарат оснащается лентой и устройством, печатающим чеки.

- Память сохраняется даже при перебоях электроснабжения.

- Касса учитывает время.

- Обязательно опечатывание пломбой.

- Необходимо сохранять паспорт, по которому возможна идентификация аппарата.

Порядок регистрации касс изменился:

- Модели касс, разрешённых к применению, перечислены в Госреестре ККТ.

- Для передачи сведений нужна цепочка – ИП – ОФД – ФНС. ОФД также выбираются, согласно реестру.

- Непосредственная регистрация происходит 2 способами – самостоятельно через сайт ФНС (требуется загрузить бумаги) или принести пакет в местное отделение налоговой службы (лично, посредством представителя, по заверенной нотариусом доверенности либо почтой).

Процедура регистрации бесплатна. Простой метод – регистрация через сервис ИФНС. Можно воспользоваться услугами посредников, но не бесплатно.

Покупать или менять кассу ИП обязан за свой счёт. Средняя цена покупки самой кассы и приложений к ней обходится в 2017-18 годах в 20 000 р.

Покупать или менять кассу ИП обязан за свой счёт. Средняя цена покупки самой кассы и приложений к ней обходится в 2017-18 годах в 20 000 р.

Ещё одна затрата – услуги ОФД. На один аппарат в год придётся потратить в районе 3 000 р. Плюс ККМ нужно подключить к интернету, а значит каждая торговая точка ИП должна подключиться к сети. Упрощенцам также придётся раз в 3 года заменять фискальный накопитель. В случае поломки бизнесмен может обратиться в специальный сервис. Так как техника нуждается в периодическом техническом обслуживании, ИП может заключить договор на постоянную услугу сервиса либо обращаться туда в случае необходимости (поломки). Покупка кассы и всего необходимого к ней, а также установка и настройка, обойдутся не меньше, чем в 25 000 р.

УСН бывает 2-х видов: «доход минус расход» (это 15% единого налога) и просто «доход» (с 6%-й ставкой).

Как компенсируется покупка кассы и все затраты на неё:

- УСН 6% – так как расходы такие налогоплательщики не учитывают, а законодательством не предусмотрена другая компенсация (как на ЕНВД или ПСН), то покупка осуществляется полностью за свой счёт без вычетов.

- Упрощённая система 15% – хотя полноценной компенсации и не предусмотрено, но ИП включает полностью все затраты на покупку и содержание аппаратуры в расходы, чем частично возмещает расходы. Как только предприниматель оплатил покупку кассы, сразу включает сумму в КУДиР и прилагает все бумаги.

Хотя ККТ требует затрат, но для крупного бизнеса она приносит и немало удобств. Деятельность ИП становится прозрачнее, налоговые инспекции контролируют работу дистанционно. Для мелкого же бизнеса эта статья расходов может стать невыгодной.

С июля 17 года кассовую аппаратуру используют все упрощенцы, за исключением тех, что попали под приведённый выше перечень. Постепенно денежный оборот в работе индивидуальных предпринимателей (и других субъектов коммерческой деятельности) ИФНС берёт полностью под свой контроль. «Упрощёнка» не стала исключением. Но некоторым категориям мелкого бизнеса предоставлена отсрочка в установке кассы.

Для ИП на УСН нужен ли обновлённый кассовый аппарат в 2019г, или есть отсрочка до июля месяца 2019, определяется действующим законодательством.

В закон о повсеместном применении ККА постоянно вносятся поправки, поэтому обязанность предпринимателя – самостоятельно отслеживать изменения.

Государственная дума рассматривает внесение новых поправок к закону. В них предполагается продление работы без кассы нового образца некоторых категорий ИП. В частности, предлагающих услуги населению, торгующих с помощью автоматов и других, имеющих прежде право не применять ККТ. Отсрочку могут продлить до 2021 года. Поправки больше коснутся мелкого бизнеса на ЕНВД и ПСН, но возможно и УСН тоже.

Грамотная организация расчетов с клиентами — один из ключевых моментов деятельности компании. Законодательство требует, чтобы при приеме денежной наличности применялись контрольно-кассовые машины. Это общее правило, из которого существует ряд исключений. Особенно актуальна эта тема сегодня. Ведь буквально недавно правила применения ККТ претерпели существенные изменения.

Закон о кассе и его реформа

Основным нормативным актом, регламентирующим применение ККТ, является закон № 54-ФЗ «О применении контрольно-кассовой техники». С начала июля 2017 года он был полностью реформирован. Для обязательного применения введена техника нового образца. Также разрешено использовать и старые аппараты, которые могут быть модернизированы.

Новые аппараты (онлайн-кассы) оснащены вместо ЭКЛЗ фискальными накопителями (ФН). А «онлайн» их называют потому, что они не только записывают данные обо всех пробитых чеках, но и отсылают их через интернет в налоговую службу. ФНС оперативно получает информацию о работе компании с кассой, что должно упростить процесс проверки. Именно для этого государственными органами и затевалась кассовая реформа.

Есть плюс и для бизнесменов — это снижение отчетной нагрузки и количества визитов инспекторов. Точнее, их и вовсе можно избежать, если все делать по правилам. А проверять специалисты ФНС обещают лишь те компании, которые допускают нарушения в работе с кассой.

Применение ККМ нового образца дает преимущество и для покупателя. По новым правилам он может попросить продавца направить электронный чек ему на e-mail. Такой фискальный документ вряд ли потеряется или придет в негодность. Кроме того, можно прямо в магазине отсканировать бумажный чек мобильным устройством при помощи специального приложения и проверить его подлинность. Если же в чеке будут найдены нарушения, покупатель сможет сообщить об этом в ФНС.

От чего зависит необходимость применения кассы?

Изменения в законе о ККТ расширили круг субъектов, которые в своей деятельности обязаны применять кассы. Однако возможность работать без них сохраняется и сегодня. Виды деятельности, освобожденные от применения ККТ, перечислены в пункте 2 статьи 2 упомянутого выше закона. Вот наиболее популярные из них:

- продажа газет и журналов;

- торговля на ярмарках, выставках, рынках;

- обеспечение питанием школьников;

- реализация в киосках мороженого, безалкогольных напитков;

- продажа из автоцистерн разливного кваса, молока;

- сезонная торговля вразвал овощами и фруктами;

- ремонт обуви, изготовление ключей;

- продажа изделий народных промыслов.

Таким образом, если организация, например, занимается сезонной продажей кваса или арбузов, то для этих операций касса ей не понадобится. Но это не означает, что занятие прочими видами деятельности в обязательном порядке подразумевает применение ККТ. Итак, когда для ООО кассовый аппарат необходим? Это зависит от следующих обстоятельств:

- кто является клиентами компании — физические или юридические лица;

- что она реализует — товары или услуги;

- какой режим налогообложения применяет.

А теперь обо всем по порядку.

Для кого компания ведет деятельность?

Клиентами ООО могут быть лица двух категорий:

- Обычные граждане, они же физические лица (в трактовке законодателей — население).

- Компании и предприниматели. Хотя ИП по закону являются физическими лицами, но для целей осуществления расчетов они приравниваются к организациям.

С контрагентами из второй группы расчеты «наличкой» проводятся крайне редко. Во-первых, в наш цифровой век это просто неудобно. Во-вторых, эти операции ограничены суммой 100 тыс. рублей — такой лимит установлен Центральным банком РФ. Более крупные денежные средства между двумя организациями, равно как между компанией и ИП, должны двигаться строго через банковские счета. А это безналичный расчет, и кассовый аппарат при нем не применяется. Следовательно, если ООО не работает с населением, то и ККМ ему не нужна.

И совсем другое дело, если покупателями товаров или услуг компании являются граждане. Либо же она работает и с физическими, и с юридическими лицами. В большинстве случаев при этом для ООО кассовый аппарат необходим, поскольку расчеты осуществляются в том числе наличными деньгами. Но это правило пока распространяется не на всех.

За что компания получает деньги?

ООО может продавать товары населению, то есть заниматься торговлей, а может оказывать услуги. В последнем случае разрешено работать без кассы, но при исполнении следующих условий:

- услуги оказываются строго гражданам — никаких юридических лиц и ИП;

- взамен кассового чека покупателю выдается бланк строгой отчетности (БСО).

Такие бланки производятся типографским способом — распечатать их на принтере нельзя. Обычно их покупают в специализированных магазинах или заказывают в типографиях.

Однако закон 54-ФЗ «О применении контрольно-кассовой техники» в его новой редакции изменил и это правило. С 1 июля 2018 года бланки должны изготавливаться с применением специальных аппаратов, называемых БСО ККТ. Так что ООО, которое занимается оказанием услуг населению, с указанной даты должно будет обзавестись либо специальной ККМ для печати БСО, либо приобрести обычный кассовый аппарат и выдавать покупателям чеки. Но до 1 июля следующего года компании, реализующие услуги населению, могут применять старые БСО и работать без кассы.

Если же организация продает товары, то выдавать БСО она права не имеет. Выходит, в этом случае для ООО кассовый аппарат нужен в обязательном порядке? В основном да, но и здесь есть исключения.

Влияние режима налогообложения

Для ООО сегодня доступны на выбор несколько систем налогообложения: основная (ОСНО), упрощенная (УСН) и «вмененка» (ЕНВД). Есть еще уплата сельскохозяйственного налога (ЕСХН), но она является довольно специфической и встречается редко. Суть этих систем и проблемы выбора оставим за рамками статьи. Сейчас нас интересует лишь их отношение к кассам при реализации товаров.

При соблюдении ряда условий розничная торговля попадает под «вмененку». А если ООО на ЕНВД, нужен ли кассовый аппарат в этом случае? Хорошая новость в том, что указанный спецрежим позволяет принимать наличные денежные средства без ККМ. Вместо этого продавец должен выдать покупателю документ, который содержит необходимые реквизиты, например, товарный чек. А значит, во многих случаях даже магазины могут работать без кассы.

Плохая новость в том, что возможность торговать на ЕНВД без ККМ сохранится лишь до 1 июля 2018 года. После этого плательщики «вмененки» будут обязаны использовать кассовые аппараты — таково требование закона 54-ФЗ. Что касается ООО на УСН или ОСНО, которые реализуют товары, то для них никаких преференций не предусмотрено. А значит, они обязаны применять контрольно-кассовую технику.

О работе интернет-магазинов

Изменения в законе о ККТ стали большим сюрпризом для многих интернет-магазинов. До их вступления в силу касса была не нужна, если магазин не принимал от покупателей наличность. Для приема оплаты и выдачи товара такие магазины часто сотрудничают со службами доставки и пунктами самовывоза. Если же покупатель оплачивает свой заказ онлайн, такая операция не считалась наличным расчетом.

Однако теперь все иначе. По новым правилам оплата банковской картой, а также электронными платежными средствами (WebMoney, "Яндекс. Деньги" и прочими), приравнена к наличному расчету. И теперь интернет-магазин должен сформировать кассовый чек всякий раз, когда покупатель оплачивает свой заказ через Интернет.

Таким образом, если у ООО есть интернет-магазин, то оно должно работать через кассу. Это также касается компаний, которые принимают оплату за свои услуги онлайн. Единственное исключение — если покупка оплачивается непосредственно с банковского счета покупателя на банковский счет компании (интернет-магазина). Например, через онлайн-банк или мобильное приложение. Интересно, что оплата по платежному поручению, когда клиент приходит с квитанцией в банк, считается наличным расчетом.

Когда ООО точно может работать без ККМ?

Итак, получается, что в большинстве случаев кассовый аппарат для ООО с 2017 года стал необходимостью. Или же станет таковой с середины следующего года. Ситуаций, когда компания может не применять ККТ, не так уж и много:

- осуществление видов деятельности, перечисленных в пункте 2 статьи 2 закона 54-ФЗ;

- работа строго с организациями и ИП;

- реализация гражданам при условии оплаты с их банковского счета на счет компании;

- до 1 июля 2018 года:

Как выбрать кассу?

В прочих случаях ООО обязаны иметь кассовый аппарат. Таким образом, большинству бизнесменов рано или поздно придется озаботиться установкой ККМ.

На сайте ФНС есть реестр ККТ, которая соответствует обновленному законодательству и допущена к применению. В нем довольно много техники, к тому же он постоянно актуализируется. Какой кассовый аппарат нужен для ООО из представленного многообразия? При выборе есть некоторые нюансы.

Первый из них касается срока, в течение которого будет работать фискальный накопитель. После его окончания ФН нужно заменить. Таких срока два — 13 и 36 месяцев, и выбор зависит не от желания, а от требований закона. Для ООО на УСН, ЕНВД и ЕСХН, а также тех, кто занимается реализацией услуг, предназначены накопители сроком 36 месяцев. В актуальной версии реестра ККТ в графе о наименовании модели ФН у таких аппаратов значится «ФН-1 исполнение 2».

Еще есть специальные кассы для интернет-торговли — они не поддерживают функцию печати. Дело в том, что при удаленной оплате покупателю направляется чек в электронном виде, а печатать его магазин не обязан. За счет более простой конструкции стоимость таких ККМ несколько ниже.

Подключение аппарата

Установка кассового аппарата для ООО осуществляется в несколько этапов.

И немного о затратах на кассовый аппарат для ООО с 2017 года. Самые простые модели ККТ стоят от 20 тыс. рублей, хотя есть и более дорогие. Также понадобится заплатить регистрационный сбор в ФНС — это 3 тыс. рублей. Еще на столько же «потянет» договор с ОФД сроком на год. Порядка 2 тыс. рублей придется отдать за оформление ЭЦП. Итого: минимальные затраты на внедрение ККТ составляют 28 тыс. рублей. И это без учета стоимости интернета.

Но это лишь в теории, на деле затрат обычно больше. Ведь нужно еще решить технические вопросы подключения кассы, связать ее программное обеспечение с учетной системой. А для этого может понадобиться помощь специалистов. К тому же не стоит забывать, что фискальный накопитель придется периодически менять. Это делается один раз в год или в 3 года в зависимости от его типа. А этот еще 7-8 тыс. рублей.

Как зарегистрировать кассовый аппарат для ООО?

По новым правилам регистрировать ККМ можно удаленно, то есть, посещать инспекцию не придется. Процесс самостоятельной регистрации заключается в следующем:

- войти в личный кабинет на сайте налоговой службы или оператора ОФД, если он предоставляет такую возможность;

- заполнить заявление на регистрацию, указав в нем:

- адрес, где будет установлен кассовый аппарат;

- наименование места, например, магазин «Радуга»;

- модель и заводской номер ККМ и фискального накопителя;

- режим, в котором будет работать касса (будет предложено несколько на выбор);

- данные ОФД — наименование и ИНН;

- подписать заявление ЭЦП и отправить в ФНС;

- дождаться ответа, в котором будет содержаться регистрационный номер аппарата;

- распечатать отчет о регистрации на кассовом аппарате, как указано в инструкции производителя (понадобится присвоенный ФНС номер);

- передать параметры отчета на сайт налоговой службы через кабинет налогоплательщика;

- дождаться от ФНС карточки регистрации кассы, которая должна быть подписана ЭЦП налогового органа.

После прохождения этих шагов касса ООО будет считаться зарегистрированной.

Что будет, если работать без кассы?

Если компания должна установить кассовый аппарат, но пренебрегла этим, на нее могут быть наложены санкции по части 2 статьи 14.5 КоАП РФ. Штраф за отсутствие кассового аппарата ООО составит 75-100% сумм расчетов, которые были осуществлены «мимо кассы», при этом его минимальный размер — 30 тыс. рублей. Если компания будет поймана за тем же нарушением еще раз, и сумма расчетов превысит 1 млн рублей, то ее деятельность может быть приостановлена на 90 суток.

Кроме того, вместе с введением новой техники появился штраф за использование старых ККТ. Компания поплатится за свою неосмотрительность суммой 5-10 тыс. рублей. Хотя теоретически может отделаться и предупреждением. То же самое грозит за нарушение порядка и срока регистрации (перерегистрации) аппарата или правил его применения. Если же покупателю не будет выдан чек, это может стать поводом для штрафа в размере 10 тыс. рублей.

Так что лучше не пренебрегать требованиями закона, ведь в конечном счете это может обойтись гораздо дороже. И даже если ваша организация пока не обязана применять ККТ, не стоит тянуть до последнего дня. Подготовьтесь к изменениям заранее и работайте спокойно!

О необходимости применения контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов знает, наверное, каждый. Все мы являемся покупателями товаров и потребителями услуг, и как раз кассовый чек служит подтверждением факта оплаты товара, работы или услуги. В случае чего именно кассовый чек позволяет нам отстоять свои права потребителя и получить постпродажное или гарантийное обслуживание.

Но давайте посмотрим на кассовый аппарат с точки зрения владельца бизнеса, его необходимость применения ККТ вряд ли радует, поэтому будем разбираться - можно ли обойтись при приеме наличных денег без контрольно-кассовой техники? А если кассовый аппарат все-таки нужен, то понять - как его выбрать и поставить на учет?

В каких случаях применяют кассовый аппарат?

Необходимость в обязательном порядке применять кассовый аппарат на территории РФ всеми организациями и индивидуальными предпринимателями при проведении наличных денежных расчетов или с использованием установлена статьей 2 федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении ККТ".

При этом часто можно наблюдать, как торговля или оказание услуг ведется без ККТ. Неужели все эти предприниматели нарушают закон? Нет, не нарушают, а просто знают о своем праве не применять в некоторых случаях кассовый аппарат при расчете наличными деньгами или платежной картой. И возможностей таких несколько.

- До 1 июля 2018 года плательщики (организации и индивидуальные предприниматели), а также ИП, работающие на , имеют право принимать оплату наличными деньгами без использования кассового аппарата (статья 2.1 закона № 54-ФЗ). Если покупатель или клиент потребует для подтверждения факта оплаты документ, то взамен кассового чека надо выдать товарный чек или квитанцию.

- До 1 июля 2019 года могут не использовать кассовый аппарат организации и индивидуальные предприниматели, независимо от режима налогообложения, если они оказываютуслуги населению (статья 2 закона № 54-ФЗ). При этом в обязательном порядке, а не по требованию клиента, надо выдавать . Порядок оформления и выдачи БСО приведен в Постановлении Правительства РФ от 6 мая 2008 г. N 359. К примерам бланков строгой отчетности можно отнести транспортные билеты, квитанции, билеты в кино, абонементы, наряд-заказы, талоны, туристические и экскурсионные путевки и др.

- Организации и индивидуальные предприниматели в силу специфики деятельности либо особенностей местонахождения могут производить расчеты наличными или платежными картами без применения кассового аппарата при осуществлении следующих видов деятельности:

- продажи газет, журналов и сопутствующих товаров в специальных киосках, при этом доля продажи газет и журналов в их товарообороте должна составлять не менее 50 процентов, а ассортимент сопутствующих товаров должен быть утвержден органом местной власти;

- продажи проездных билетов и талонов для проезда в городском общественном транспорте;

- продажи ценных бумаг и лотерейных билетов;

- обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы (то есть, в детских садах и школах);

- торговли в киосках мороженым и безалкогольными напитками в розлив;

- торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- разносной мелкорозничной торговли продовольственными и непродовольственными товарами;

- организации и ИП, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, райцентров, поселков городского типа), указанных в перечне, утвержденном органом местной власти, и др.

Полный список таких видов деятельности смотрите в статье 3 закона № 54-ФЗ.

Обратите внимание: с 31 марта 2017 года все розничные продавцы алкоголя, в том числе пива, должны применять кассовый аппарат. Требование распространяется и на торгующих пивом в общепите.

На что стоит обратить внимание плательщикам и ИП, работающим на ? К розничной торговле на этих режимах не относится реализация продуктов питания и напитков в учреждениях общественного питания. Известны судебные дела, когда организации на ЕНВД, реализовывающие продукты и напитки в учреждениях общепита, были оштрафованы на 30 000 рублей за торговлю без выдачи документов, подтверждающих оплату, потому что считали, что имеют право не использовать кассовый аппарат, как плательщики вмененного налога. Закон приравнивает реализацию в учреждениях общепита к услугам населению, потому каждому клиенту (покупателю) в обязательном порядке надо выдавать БСО или кассовый чек.

Каким должен быть кассовый аппарат?

С 1 февраля 2017 года прекращается постановка на учет кассовых аппаратов старого образца, не имеющего функций подключения к Интернету. До 1 июля 2017 года все продавцы, уже работающие с ККТ, должны модернизировать свою технику, если это возможно, и пройти перерегистрацию в налоговой инспекции. Если имеющийся кассовый аппарат не допускает модернизации, то необходимо приобрести новую и поставить ее на учет. Требования к кассовому аппарату приводятся в статье 4 закона от 22 мая 2003 г. N 54-ФЗ «О ККТ».

Контрольно-кассовая техника должна:

- иметь корпус с заводским номером;

- внутри корпуса должны находиться часы реального времени;

- иметь устройство для печати фискальных документов (внутреннее или вне корпуса);

- обеспечивать возможность установить фискальный накопитель внутри корпуса;

- передавать данные в фискальный накопитель, установленный внутри корпуса;

- обеспечивать формирование фискальных документов в электронной форме и их передачи оператору сразу после внесения данных в фискальный накопитель;

- обеспечивать печать фискальных документов двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм);

- принимать от оператора подтверждение получение данных или информацию об отсутствии такого подтверждения;

- обеспечивать возможность считывания фискальных данных, записанных и хранящихся в памяти в течение пяти лет с момента окончания эксплуатации.

Обращаем ваше внимание и на то, что так называемые чекопечатающие машинки (ЧПМ) не признаются кассовым аппаратом для постановки на учет в налоговой инспекции. Использовать такие аппараты можно только плательщикам ЕНВД и ПСН, чтобы выдавать покупателю документ, подтверждающий прием денежных средств за приобретаемый товар.

Приобретать новые кассовые аппараты можно только из реестра ККТ, опубликованного на официальном сайте ФНС . Стоимость нового кассового аппарата с подключением к Интернету составляет в среднем от 25 до 45 тысяч рублей, тарифы на услуги операторов фискальных данных - от 3000 рублей в год.

С 2017 года штрафы за неприменение ККТ при наличных расчетах, использование кассового аппарата, не соответствующего установленным законом требованиям, а также за нарушение условий регистрации и применения контрольно-кассовой техники составляют (статья 14.5 КоАП РФ):

Неприменение кассового аппарата, если он должен применяться:

- от ¼ до ½ суммы покупки, но не менее 10 000 рублей на ИП и руководителей организаций;

- от ¾ до полной суммы покупки, но не менее 30 000 рублей для юридических лиц;

Применение старой ККТ или нарушение порядка их регистрации/перерегистрации:

- предупреждение или штраф от 1 500 до 3 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф от 5 000 до 10 000 рублей для юридических лиц.

Отказ в выдаче покупателю бумажного или электронного чека:

- предупреждение или штраф 2 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф 10 000 рублей на юридических лиц.

Регистрация кассового аппарата

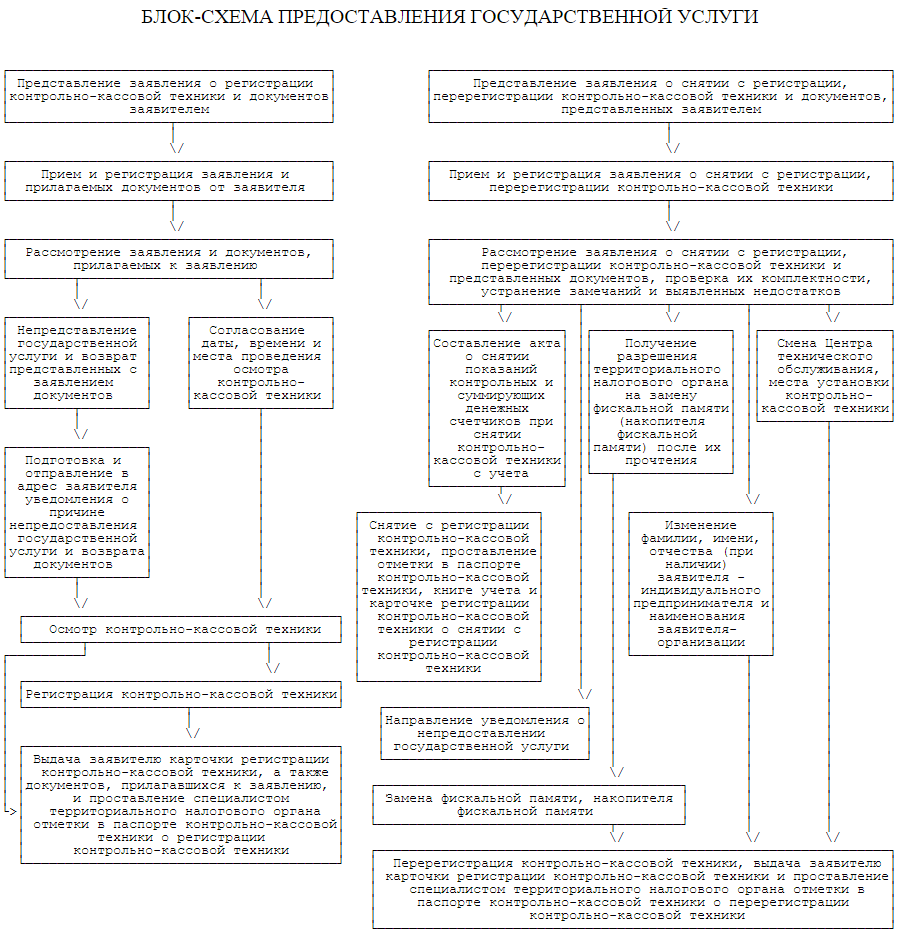

Регистрацию ККТ регулирует специальный Административный регламент, утвержденный приказом Минфина от 29.06.2012 № 94н. В приложении № 2 к этому регламенту приводится блок-схема предоставления государственной услуги по регистрации, перерегистрации и снятию с учета кассового аппарата. Блок-схема, представленная ниже, увеличивается по нажатию.

Индивидуальные предприниматели регистрируют кассовый аппарат в налоговой инспекции по месту своей прописки, а организации - по юридическому адресу. Если кассовый аппарат будет находиться не по юридическому адресу организации, то придется создавать обособленное подразделение по месту торговли или оказания услуг, по этому адресу и будет проходить регистрация ККТ.

В случаях, когда у организации несколько обособленных подразделений (например, магазинов), подведомственных разным налоговым инспекциям, но находящихся в одном муниципальном образовании, все кассовые аппараты можно регистрировать в одной налоговой инспекции по выбору налогоплательщика.

Документы для регистрации ККТ подаются согласно перечню, приведенному в статье 25 Административного регламента:

б) паспорт контрольно-кассовой техники;

в) договор о технической поддержке, заключенный с поставщиком или центром технического обслуживания (ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Этот перечень является исчерпывающим, но на практике в налоговой инспекции могут дополнительно запросить еще ряд документов, например, таких как:

- договор аренды помещения, где будет стоять кассовый аппарат, или свидетельство о регистрации права на помещение, если оно в собственности;

- журнал кассира-операциониста по форме КМ-4;

- журнал учета вызова технических специалистов по форме КМ-8;

- документы, подтверждающие факт покупки кассового аппарата.

Эти требования можно оспаривать, но можно и захватить с собой эти документы. И, конечно, если кассовый аппарат регистрирует не лично индивидуальный предприниматель или руководитель организации, то понадобится доверенность на осуществление регистрационных действий. После принятия документов налоговый инспектор согласовывает дату, время и место осмотра кассового аппарата, и если он громоздкий, то вполне возможен выезд на место нахождения ККТ.

Осмотр и проверка кассового аппарата проводится работником налоговой инспекции в присутствии представителя налогоплательщика (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. Налоговый инспектор проверяет данные налогоплательщика, которые работник ЦТО вводит в кассовый аппарат. Кассовый чек должен содержать обязательные реквизиты, такие как ФИО индивидуального предпринимателя (наименование организации), ИНН, заводской номер аппарата, дату, время и стоимость покупки, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

В каких случаях может потребоваться перерегистрация кассового аппарата? Эти основания приводятся в п. 75 Административного регламента:

- замена фискальной памяти или накопителя фискальной памяти (ЭКЛЗ);

- смены адреса места установки кассового аппарата;

- изменения ФИО индивидуального предпринимателя или наименования организации;

- смены ЦТО.

Для перерегистрации ККТ надо обратиться в налоговую инспекцию, где стоит на учете кассовый аппарат, с заявлением по форме, утвержденной приказом ФНС России от 09.04.2008 № ММ-3-2/152@, паспортом ККТ и карточкой его регистрации. При замене ЭКЛЗ надо приложить к этим документам еще и заключение ЦТО (при наличии).

Перерегистрация ККТ производится при личном осмотре аппарата налоговым инспектором на предмет исправности, целостности корпуса, наличии пломб и знака «Сервисное обслуживание». Так же, как и при первичной регистрации, необходимо присутствие специалиста ЦТО и налогоплательщика. Отметки о перерегистрации вносятся в паспорт и учетный талон кассового аппарата.

Подробнее:

План действий по регистрации кассового аппарата

- Выбрать кассовый аппарат из моделей, указанных в государственном реестре.

- Обратиться для приобретения ККТ к генеральному поставщику или в ЦТО.

- Подать документы на регистрацию в налоговую инспекцию по месту жительства ИП, по юридическому адресу организации или адресу обособленного подразделения (если кассовый аппарат будет находиться не по юрадресу ООО).

- Обеспечить осмотр и фискализацию регистрируемого кассового аппарата налоговым инспектором в присутствии специалиста ЦТО.

- Не забывать о необходимости перерегистрации ККТ при замене ЭКЛЗ и других, установленных законом, основаниях.

С 1 июля 2017 года большинство ИП и компаний перейдут на новые ККМ с функцией онлайн передачи данных. Отсрочку на год получат ИП и организации, оказывающие услуги населению и выписывающие БСО, а также предприниматели, применяющие вмененную и патентную системы налогообложения. Также, для определенных видов деятельности, законом предусмотрено полное освобождение от применения онлайн касс.

С июля 2018 года начинается массовый переход на применение новой кассовой техники, позволяющей передавать сведения в режиме онлайн в налоговую инспекцию. Несмотря на то, что большая часть предпринимателей обязана перейти на новый порядок уже этим летом, закон предусматривает для отдельных групп налогоплательщиков отсрочку до 2018 году, а для части предпринимателей и вовсе предоставляет возможность не переходить на применение новой техники.

Перечень организаций и ИП, кому не нужны онлайн кассы приведен в ст. 2 закона от 22.05.2003 № 54-ФЗ.

Рассмотрим вкратце, кто имеет право на отсрочку перехода, а кто и вовсе может не переходить на новый порядок расчетов с покупателями.

Кто может не применять новые ККТ до 2018 года

- Организации и ИП на ЕНВД;

- ИП, применяющие ПСНО;

С июля 2018 года вмененщики и предприниматели на патенте должны будут перейти к применению новой ККТ.

- Компании и и выдающие БСО вместо кассового чека;

Примечание: система налогообложения в данном случае роли не играет. С 1 июля 2018 года указанные категории бизнесменов должны будут либо перейти на применение онлайн кассы, либо начать выдавать БСО в новом, электронном виде. Новые БСО также, как и онлайн чеки будут направляться либо на электронную почту покупателю, либо, в виде сообщения, на телефон.

- Вендинговый бизнес;

С июля 2018 года на торговые автоматы необходимо будет установить специальное оборудование.

- Предприниматели, .

С июля 2018 года данной группе бизнесменов также будет необходимо установить новую технику, позволяющую направлять чек покупателю по электронной почте.

Таблица № 1. Сроки перехода на новые ККМ

* Примечание: Если компания или ИП на ОСНО или УСНО оказывает услуги населению и выдает БСО перейти на новые кассы они могут с июля 2018 года.

Кто полностью освобожден от онлайн касс

Полный перечень видов деятельности, по которым можно не применять онлайн кассы, приведен в ст. 2 закона от 22.05.2003 N 54-ФЗ

Таблица № 2. Кто освобожден от онлайн касс

| Оказываемые услуги | Примечание |

| Реализация газет и журналов, а также сопутствующих товаров в киосках | Доля продажи газет и журналов должна быть не менее половины от общего числа продаж. При этом необходимо раздельно вести учет реализации газет и журнал и сопутствующих товаров |

| Реализация ценных бумаг | |

| Продажа билетов для проезда в общественном транспорте | Продажа билетов должна осуществляться либо водителем, либо кондуктором в салоне транспортного средства |

| Услуги общественного питания для учащихся и работников образовательных учреждений | Питание должно оказываться в образовательном учреждении, реализующем общеобразовательные программы |

| Торговля на рынках, ярмарках и выставочных центрах | Исключение составляют магазины, павильоны, палатки, киоски, автолавки и автомагазины, расположенные на территории указанных мест |

| Разностная торговля | Торговля должна осуществляться в пассажирских поездах, за исключением продажи технически сложных товаров, требующих особых условий хранения |

| Торговля мороженным и разливными безалкогольными напитками в киосках | |

| Торговля из цистерн квасом, молоком, маслом, рыбой, керосином, живой рыбой, а также продажа овощей вразвал | |

| Прием стеклотары и утильсырья от граждан | Исключение составляет прием металлолома и драгметаллов |

| Обувная мастерская | Ремонт и покраска обуви |

| Изготовление ключей, ремонт часов и прочей металлической галантереи | |

| Услуги сиделки | Уход за больными и пожилыми людьми, детьми |

| Вспахивание огородов и рубка дров | |

| Услуги носильщиков | |

| Сдача в аренду ИП, имущества, принадлежащего ему на праве собственности | |

| Ведение деятельности в труднодоступных и удаленных от сетей связи местностях | Обязательным условием является включение территории, на которой ведется деятельность, в перечень труднодоступных местностей, утверждаемый органом госвласти данного субъекта |

| ИП и организации, осуществляющие расчеты в безналичном порядке | Перечисление средств должно осуществляться непосредственно на расчетный счет |

Подводя итоги вышесказанному, вкратце обозначим, кто освобожден от ККТ в 2017 году, а кто обязан перейти на них уже этим летом.

1. Кто обязан применять ККТ

ККТ обязаны применять все организации и ИП при осуществлении расчетов наличными деньгами и (или) в безналичном порядке (ст. 1.1, п. 1 ст. 1.2 Закона о применении ККТ):

при приеме (получении) оплаты, в том числе предоплаты (аванса), за товары (работы, услуги). Такая обязанность возникает и при удержании денежных средств из зарплаты сотрудников в погашение задолженности перед организацией и ИП за приобретенные товары (работы, услуги) (см., например, Письмо ФНС России от 14.08.2018 N АС-4-20/15707).

Если расчеты (наличными денежными средствами или с предъявлением электронного средства платежа) между организациями и (или) ИП за товары (работы услуги) осуществляются через подотчетное лицо, то ККТ применяет организация (ИП), которая продает товары (выполняет работы, оказывает услуги), то есть используется один кассовый аппарат (см., например, Письмо ФНС России от 10.08.2018 N АС-4-20/15566@ (п. 2));

выплате денег за товары (работы, услуги), например:

- в связи с возвратом покупателем приобретенного товара;

- приобретением товара у физических лиц, в том числе с привлечением подотчетных лиц, для перепродажи;

возврате предоплаты (аванса);

предоставлении и погашении займов для оплаты товаров (работ, услуг);

организации и проведении азартных игр и лотерей, например прием ставок, выплата денежных средств в виде выигрыша.

ККТ нужно применять ломбардам:

при кредитовании граждан под залог вещей;

хранении вещей.

Под расчетами понимается также (ст. 1.1 Закона о применении ККТ):

зачет предоплаты (аванса);

предоставление или получение иного встречного предоставления за товары (работы, услуги), например предоставление товара в качестве отступного.

ККТ необходимо применять, в частности, следующим лицам:

комиссионеру (агенту) при реализации товаров комитента (принципала) (Письма Минфина России от 04.07.2018 N 03-01-15/46377, от 11.10.2017 N 03-01-15/66398);

платежному агенту, принимающему оплату от физических лиц, в том числе через платежные терминалы (п. 12 ст. 4, п. 1 ст. 6 Закона о приеме платежей, ст. 1.1, п. 2 ст. 4 Закона о применении ККТ).

Таким образом, в большинстве случаев при расчетах, указанных в ст. 1.1 Закона о применении ККТ, нужно применять ККТ. Однако из этого правила есть исключения.

2. Кто и в каких случаях может работать без кассового аппарата (не применять ККТ)

От использования ККТ освобождены:

1) виды деятельности, перечисленные в п. 2 ст. 2 Закона о применении ККТ;

2) деятельность в отдаленных и труднодоступных местностях;

3) услуги по проведению религиозных обрядов и церемоний, а также реализация предметов религиозного культа (п. 6 ст. 2 Закона о применении ККТ);

4) деятельность расположенных в сельских населенных пунктах аптечных организаций и обособленных подразделений медицинских организаций (п. 5 ст. 2 Закона о применении ККТ). Такие организации могут отказаться от применения ККТ при соблюдении ряда условий;

5) расчеты в безналичном порядке (за исключением расчетов с использованием электронного средства платежа с предъявлением) между организациями и (или) ИП (п. 9 ст. 2 Закона о применении ККТ). Например, ККТ не применяется при расчетах платежными поручениями;

6) расчеты по договорам займа, предоставленного для целей, не связанных с оплатой товаров (работ, услуг), поскольку они не отнесены к расчетам в ст. 1.1 Закона о применении ККТ (п. 1 ст. 1.2 этого Закона);

7) реализация товаров (работ, услуг), расчеты за которые с покупателями (клиентами) производит агент (платежный агент) (ст. 1.1, п. 2 ст. 1.2 Закона о применении ККТ, п. 12 ст. 4 Закона о приеме платежей). ККТ в этом случае применяет агент (платежный агент);

8) деятельность на территориях военных объектов, объектов органов федеральной службы безопасности, органов государственной охраны, органов внешней разведки (п. 7 ст. 2 Закона о применении ККТ);

9) предоставление за плату права пользования парковками (парковочными местами) при выполнении условий, указанных в п. 10 ст. 2 Закона о применении ККТ;

10) оказание населению платных услуг, связанных с библиотечным делом, в помещениях государственных и муниципальных библиотек, а также библиотек Российской академии наук, других академий, научно-исследовательских институтов, образовательных организаций (п. 12 ст. 2 Закона о применении ККТ);

11) деятельность ИП, которые применяют ПСН (за исключением ИП, осуществляющих виды предпринимательской деятельности, установленные пп. 3, 6, 9 - 11, 18, 28, 32, 33, 37, 38, 40, 45 - 48, 53, 56, 63 п. 2 ст. 346.43 НК РФ), если покупателю (клиенту) выдан (направлен) документ, подтверждающий факт расчета (п. 2.1 ст. 2 Закона о применении ККТ);

12) деятельность кредитных организаций (п. 1 ст. 2 Закона о применении ККТ).

Кроме того, ККТ не применяют организации и ИП (см., например, Письма ФНС России от 14.08.2018 N АС-4-20/15707, от 10.08.2018 N АС-4-20/15566@ (п. п. 1, 3)):

при выплате денежных средств физлицу в рамках обязательств по гражданско-правовому договору (за отдельным исключением), в том числе по договору аренды;

выдаче заработной платы, в том числе если часть ее выдается товаром;

выплате материальной помощи сотруднику;

выдаче денежных средств под отчет;

возврате сотрудником неизрасходованных денежных средств, выданных под отчет.

Также ККТ не применяется организациями и ИП при расчетах исключительно монетой Банка России через автоматы, которые не питаются электрической энергией (в том числе от электрических аккумуляторов или батарей) (п. 1.1 ст. 2 Закона о применении ККТ).

До 1 июля 2019 г. ККТ могут не применять следующие лица:

1) организации и ИП, уплачивающие ЕНВД, а также ИП, применяющие ПСН, при выполнении ряда условий;

2) ИП, которые продают товары через торговые автоматы и не имеют работников, с которыми заключены трудовые договоры (ч. 11.1 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ);

3) организации и ИП, которые выполняют работы, оказывают услуги населению с выдачей заказчикам БСО. Однако при оказании услуг общественного питания не могут отказаться от применения ККТ (ч. 8 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ):

- организации;

- ИП, имеющие работников, с которыми заключены трудовые договоры.

Об этапах перехода на применение онлайн-ККТ см. Письмо Минфина России от 18.07.2018 N 03-01-15/50059.

2.1. Виды деятельности, при которых можно не применять ККТ

В п. 2 ст. 2 Закона о применении ККТ поименованы виды деятельности, при которых ККТ можно не применять. При этом не должно использоваться автоматическое устройство для расчетов (кроме торговых автоматов, предназначенных для продажи в розлив питьевой воды) (п. 8 ст. 2 Закона о применении ККТ). К таким видам деятельности относятся следующие.

| Вид деятельности, при котором ККТ можно не применять | Дополнительные условия для неприменения ККТ |

| 1. Торговля (кроме торговли подакцизными товарами - п. 8 ст. 2 Закона о применении ККТ) |

|

| Продажа газет и журналов на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров | 1) доля продажи газет и журналов составляет не менее 50% товарооборота; 2) ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта РФ; 3) учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно |

| Торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для торговли | 1) торговля ведется не в находящихся в указанных местах торговли магазинах, павильонах, киосках, палатках, автолавках, автомагазинах, автофургонах, помещениях контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых местах (помещениях и автотранспортных средствах, в том числе прицепах и полуприцепах); 2) торговля ведется не на открытых прилавках внутри крытых рыночных помещений непродовольственными товарами; 3) продаваемые товары отсутствуют в Перечне непродовольственных товаров, при торговле которыми обязательно применение ККТ |

| Разносная торговля продовольственными и непродовольственными товарами вне стационарной торговой сети (в том числе в пассажирских вагонах поездов и на борту воздушных судов): - с рук; - из ручных тележек, корзин; - из иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров |

Продаваемые товары не относятся: 1) к технически сложным товарам; 2) продовольственным товарам, требующим определенных условий хранения и продажи; 3) товарам, подлежащим обязательной маркировке средствами идентификации |

| Торговля в киосках мороженым, в розлив безалкогольными напитками, молоком и питьевой водой | |

| Торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином | |

| Сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами | |

| Реализация изготовителем изделий народных художественных промыслов | |

| 2. Работы и услуги | |

| Обеспечение питанием обучающихся и работников образовательных организаций | 1) образовательная организация реализует основные общеобразовательные программы; 2) обеспечение питанием осуществляется во время учебных занятий |

| Ремонт и окраска обуви | |

| Изготовление и ремонт металлической галантереи и ключей | |

| Присмотр и уход за детьми, больными, престарелыми и инвалидами | |

| Вспашка огородов и распиловка дров | |

| Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах | |

| Продажа водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте до 1 июля 2019 г. | |

| 3. Прочее | |

| Продажа ценных бумаг | |

| Сдача ИП в аренду (внаем) жилых помещений | Помещения должны принадлежать ИП на праве собственности |

| Прием от населения стеклопосуды и утильсырья | Принимается от населения не металлолом, не драгоценные металлы и не драгоценные камни |

2.2. ККТ при расчетах в отдаленных и труднодоступных местностях

Расчеты в отдаленных и труднодоступных местностях можно вести без применения ККТ при выполнении следующих условий (п. п. 3, 8 ст. 2 Закона о применении ККТ):

1) расчеты ведутся в местностях, отнесенных региональными властями к отдаленным и труднодоступным. Исключения составляют города, районные центры (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселки городского типа;

2) покупателю (клиенту) выдается по его требованию документ, подтверждающий факт расчета. Документ должен содержать обязательные реквизиты, а также подпись выдавшего его лица;

3) не используется автоматическое устройство для расчетов;

4) не ведется торговля подакцизными товарами.

2.3. Условия для освобождения от применения ККТ аптечных организаций и обособленных подразделений медицинских организаций

Для освобождения от применения ККТ необходимо, чтобы соблюдались следующие условия.

| Кто освобождается | Условия для неприменения ККТ (п. п. 5, 8 ст. 2 Закона о применении ККТ) |

| Аптечные организации | 1) находятся в фельдшерских и фельдшерско-акушерских пунктах, которые расположены в сельских населенных пунктах; 2) не используют автоматическое устройство для расчетов; 3) не торгуют подакцизными товарами |

| Обособленные подразделения медицинских организаций (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики) | 1) расположены в сельских населенных пунктах, в которых отсутствуют аптечные организации; 2) у организации имеется лицензия на фармацевтическую деятельность; 3) не используют автоматическое устройство для расчетов; 4) не торгуют подакцизными товарами |

2.4. ККТ при оказании услуг населению

До 1 июля 2019 г. не применять ККТ, выдавая вместо этого БСО, можно исключительно при оказании услуг населению, то есть гражданам, включая ИП (ч. 8 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ, п. 4 Постановления Пленума ВАС РФ от 31.07.2003 N 16 "О некоторых вопросах практики применения административной ответственности, предусмотренной статьей 14.5 Кодекса Российской Федерации об административных правонарушениях, за неприменение контрольно-кассовых машин").

Под услугами населению понимаются услуги:

поименованные в Собирательной классификационной группировке "Платные услуги населению" на основе ОКВЭД2;

поименованные в Собирательной классификационной группировке "Платные услуги населению" на основе ОКПД2;

прямо не поименованные в собирательных группировках, но по своему характеру являющиеся услугами населению.

Не могут отказаться от применения ККТ при оказании услуг общественного питания (ч. 8 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ):

организации;

ИП, имеющие работников, с которыми заключены трудовые договоры.

С 1 июля 2019 г. не применять ККТ при оказании услуг населению можно только по общим основаниям.

2.5. ККТ в случае уплаты ЕНВД и при применении патентной системы налогообложения

Порядок перехода на применение ККТ при ЕНВД или ПСН - такой же, как и для других налогоплательщиков.

Однако для указанных лиц предусмотрены особенности применения ККТ.

ИП, которые применяют ПСН, могут не использовать ККТ при выполнении следующий условий (п. 2.1 ст. 2 Закона о применении ККТ).

1. ИП осуществляют виды предпринимательской деятельности, не отнесенные к видам деятельности, установленным пп. 3, 6, 9 - 11, 18, 28, 32, 33, 37, 38, 40, 45 - 48, 53, 56, 63 п. 2 ст. 346.43 НК РФ.

В частности, ККТ можно не применять в отношении таких видов деятельности, как:

- ремонт, чистка, окраска и пошив обуви (пп. 2 п. 2 ст. 346.43 НК РФ);

- химическая чистка, крашение и услуги прачечных (пп. 4 п. 2 ст. 346.43 НК РФ);

- услуги фотоателье, фото- и кинолабораторий (пп. 8 п. 2 ст. 346.43 НК РФ);

- услуги по обучению населения на курсах и по репетиторству (пп. 15 п. 2 ст. 346.43 НК РФ).

2. Покупателю (клиенту) выдается (направляется) документ, подтверждающий факт расчета. Документ должен содержать обязательные реквизиты.

С 1 июля 2019 г. все плательщики ЕНВД не могут работать без кассового аппарата.

До 1 июля 2019 г. при условии выдачи по требованию покупателя (клиента) товарного чека, квитанции или другого документа, подтверждающего факт расчета, ККТ могут не применять (ч. 7.1 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ):

1) организации и ИП - плательщики ЕНВД, которые оказывают услуги, за исключением услуг общественного питания (п. 1 ч. 7.1 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ);

2) ИП, которые применяют ПСН в отношении видов деятельности, указанных в п. 3 ч. 7.1 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ;

3) ИП, уплачивающие ЕНВД (применяющие ПСН), которые продают товары в розницу или оказывают услуги общественного питания при отсутствии у них работников, с которыми заключены трудовые договоры (п. п. 2, 4 ч. 7.1 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ).

Об этапах перехода на применение онлайн-ККТ см. Письмо Минфина России от 18.07.2018 N 03-01-15/50059.

Важно! ИП, продающие товары в розницу или оказывающие услуги общественного питания, у которых нет работников, работающих по трудовым договорам, в случае заключения такого договора обязаны в течение 30 календарных дней с даты его заключения зарегистрировать ККТ (ч. 7.3 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ).

При продаже ряда товаров выдавать товарный чек обязательно независимо от того, потребовал его покупатель или нет. За нарушение этого правила предусмотрена административная ответственность.

2.6. Иные основания не применять ККТ до 1 июля 2019 г.

До 1 июля 2019 г. организации и ИП могут не применять ККТ (ч. 4 ст. 4 Федерального закона от 03.07.2018 N 192-ФЗ):

1) при безналичных расчетах с физическими лицами, которые не относятся к ИП (кроме расчетов с использованием электронных средств платежа);

2) приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт;

3) зачете и возврате предоплаты (аванса);

4) при предоставлении займов для оплаты товаров (работ, услуг);

5) предоставлении или получении иного встречного предоставления за товары (работы, услуги).

Дата публикации: 30.08.2018