Баланс бухгалтерский – пример заполнения его вы найдете в статье – это не только документ для отчета перед ИФНС, он также является источником данных для анализа текущей деятельности предприятия и составления прогнозов. Как заполнить бухгалтерский баланс без ошибок? Какой бланк использовать? Какие предприятия вправе заполнить упрощенную форму бухбаланса? Ответы на эти и другие вопросы рассмотрим в материале далее, а также изучим пошаговую инструкцию заполнения каждой строки формуляра на примере.

Для чего нужен заполненный баланс бухгалтерский: пример

Бухгалтерский баланс 2018 года представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период. Несмотря на то, что актуальная для РФ форма 2018 г. бухгалтерского баланса - скачать бесплатно бланк можно будет далее прямо из статьи - заполняется данными на вполне конкретные даты, сопоставление этих данных отражает их динамику во времени.

Грамотное прочтение формы бухгалтерского баланса 2018 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю. К таким пользователям относятся, прежде всего:

- собственники организации;

- финансово-экономическая служба предприятия;

- ИФНС;

- органы госстатистики;

- банки, в которых предприятие получает кредиты;

- инвесторы;

- спонсоры;

- контрагенты, с которыми осуществляется текущее взаимодействие;

- администрации регионов деятельности предприятия.

Бухгалтерский баланс образца 2018 года, так же как и бухгалтерский баланс за 2017 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2018 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2018 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс - форма 1 на бланке 2018 года - может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС. Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно.

Формы, в которых возможно формирование бухгалтерского баланса

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Как составить бухгалтерский баланс - 2018 для ИФНС: правила и техника

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте .

Как заполнять бухгалтерский баланс? Основные правила, регламентирующие порядок составления бухгалтерского баланса 2018 для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2018)» .

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

Об организации инвентаризации подробнее читайте в материале «Как провести инвентаризацию перед годовой отчетностью» .

Что значит аббревиатура ТЗР (расшифровка) и прочие

- ТЗР - транспортно-заготовительные расходы.

- ОС - основные средства.

- НИОКР - научно-исследовательские и опытно-конструкторские работы.

- НМА - нематериальные активы.

- НЗП - незавершенное производство.

- РБП - расходы будущих периодов.

- ТМЦ - товарно-материальные ценности.

- ФСС - фонд социального страхования.

Общие правила заполнения бухбаланса

Заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухучета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

Как сделать бухгалтерский баланс - пошаговая инструкция с примерами будет дана ниже. В отношении данных о финансовом результате (нераспределенная прибыль/непокрытый убыток) текущий бухгалтерский баланс составляется, как правило, с включением в отчетный период полного числа месяцев года, за который он формируется. Это обусловлено фактом общепринятого помесячного закрытия счетов учета финансовых результатов.

Данные в балансе показываются чаще всего в тысячах, реже - в миллионах рублей.

Разделение активов и обязательств на долгосрочные и краткосрочные предусмотрено структурой бухгалтерского баланса. В его активе для этого выделено 2 раздела: внеоборотные активы (долгосрочные) и оборотные активы (краткосрочные). Пассив подразделяется на три раздела, два из которых представляют собой разделы по обязательствам, разделенные по времени обращения (долгосрочные и краткосрочные). В третьем разделе пассива отражаются данные о собственном капитале, занимающие особое положение в структуре бухгалтерского баланса.

Отражение информации по конкретным строкам баланса имеет свои особенности. Разберемся, что важно при заполнении бухгалтерского баланса - пример с расшифровкой:

- данные по стоимости ОС (в том числе предназначенных для сдачи в аренду) и НМА показываются, как правило, за вычетом амортизации;

- информация по НИОКР, материальным и нематериальным поисковым активам заполняется только при наличии таких активов, при этом поисковые активы отражаются за вычетом амортизации;

- данные о финансовых вложениях, представляющих собой займы выданные, денежные вложения в банки (депозиты), вклады в другие организации, в ценные бумаги, разделяются в зависимости от срока их погашения на долгосрочные и краткосрочные и показываются, соответственно, в разных разделах актива, при этом суммы отражаются за вычетом созданного резерва под обесценение финансовых вложений;

- информацию об отложенных налоговых активах и обязательствах, присутствующую в строках актива (внеоборотные активы) и пассива (долгосрочные обязательства) баланса, заполняют только те организации, которые применяют ПБУ 18/02;

- данные о запасах, включающие остатки по счетам учета материалов (с ТЗР), товаров, готовой продукции, НЗП, РБП, уменьшаются на суммы созданных резервов под обесценение ТМЦ и величину торговой наценки, если товары учитываются с ней;

- дебиторская и кредиторская задолженности, представляющие собой суммы, которые кто-либо должен предприятию и которые кому-либо должно предприятие (контрагенты, бюджет, фонды, сотрудники), показываются развернуто и отражаются, соответственно, в активе и пассиве баланса в составе краткосрочных обязательств; при этом дебиторская задолженность уменьшается на суммы созданных резервов по сомнительным долгам и данных, учтенных по другим строкам баланса (финансовые вложения);

- отражение в балансе НДС по авансам может происходить по-разному, в зависимости от принятой на предприятии учетной политики;

- денежные средства (наличные, безналичные, валютные) показываются в общей сумме за вычетом депозитов, учтенных по строкам финансовых вложений;

- сумма добавочного капитала, если она присутствует в учете, разделяется на две строки, в зависимости от того, связана ли она с переоценкой имущества;

- финансовый результат (нераспределенная прибыль или непокрытый убыток) в годовом балансе представляет собой итог деятельности за конечное число лет (после реформации баланса), а в промежуточной отчетности складывается из двух цифр (финансовый результат предшествующих лет и финансовый результат текущего периода), при этом вне зависимости от периода формирования отчетности он может быть отрицательной величиной;

- данные по заемным средствам разделяются на долгосрочные и краткосрочные обязательства по оставшемуся сроку их погашения и показываются в разных разделах пассива, при этом начисленные проценты по долгосрочным займам относятся в состав краткосрочной задолженности;

- в аналогичном порядке в зависимости от оставшегося срока использования на долгосрочные и краткосрочные обязательства с отражением в разных разделах пассива разделяются оценочные обязательства, которым соответствуют суммы созданных резервов предстоящих расходов;

- в данные о доходах будущих периодов дополнительно включается информация о суммах целевого финансирования;

- все разделы баланса, за исключением раздела «Капитал и резервы», имеют строку для отражения прочих активов или обязательств, предназначенную для внесения в нее данных, не нашедших себе места в иных строках соответствующего раздела, или для тех данных, которые организация решила показать обособленно.

При составлении сокращенной (упрощенной) формы баланса ряд статей, выделенных в полной форме, объединяются в статьи с новыми названиями:

- по статье «Материальные внеоборотные активы» одной суммой показывается информация об основных средствах и незавершенных капвложениях, которая в полной форме баланса разделена на 4 статьи: «Нематериальные поисковые активы», «Материальные поисковые активы», «Основные средства», «Доходные вложения в матценности»;

- статья «Нематериальные, финансовые и другие внеоборотные активы» объединяет данные по стоимости НМА, НИОКР, незавершенным вложениям в НМА, сведения по долгосрочным финвложениям и по отложенным налоговым активам;

- в статье «Финансовые и другие оборотные активы» совместно приводится информация о краткосрочных финансовых вложениях, НДС по приобретенным ценностям и дебиторской задолженности;

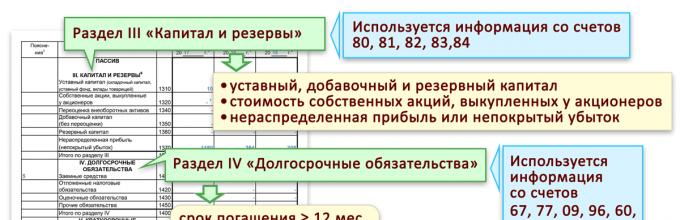

- по статье «Капитал и резервы» объединяются сведения об уставном, добавочном и резервном капиталах, выкупленных собственных акциях, данные о переоценке имущества и о нераспределенной прибыли (непокрытом убытке);

- статья «Другие долгосрочные обязательства» совместно показывает данные по отложенным налоговым обязательствам и долгосрочным оценочным обязательствам;

- в статье «Другие краткосрочные обязательства» одной суммой показываются данные о доходах будущих периодов и о краткосрочных оценочных обязательствах.

Баланс бухгалтерский: как заполнить постатейно

Для заполнения статей баланса данные по остаткам, сформированным на отчетную дату, берутся с конкретных счетов бухучета. Применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н, при заполнении полной формы бухгалтерского баланса 2018 - скачать бесплатно которую можно в нашей статье - используются остатки по следующим счетам:

- для статьи «Нематериальные активы» - итоговый остаток по счету 04 за вычетом итога по счету 05, при этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 - цифры, относящиеся к нематериальным поисковым активам;

- для статьи «Результаты исследований и разработок» выбираются данные о затратах на НИОКР, отраженные в остатке на счете 04;

- для статей «Нематериальные поисковые активы» и «Материальные поисковые активы» берутся данные о затратах на освоение природных ресурсов со счета 08 за вычетом относящейся к этим активам амортизации, учитываемой, соответственно, на счетах 02 и 05;

- для статьи «Основные средства» данные определяются как разница остатков по счетам 01 и 02 (при этом по счету 02 не учитываются цифры, относящиеся к материальным поисковым активам и доходным вложениям в материальные ценности), к которой прибавляется сумма затрат на капвложения, учтенная на счетах 07 и 08 (за исключением цифр, попавших в строки «Нематериальные поисковые активы» и «Материальные поисковые активы»);

- для статьи «Доходные вложения в матценности» берется разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов;

- для статьи «Финансовые вложения» во внеоборотных активах выбираются данные о долгосрочных суммах (со сроком погашения более 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по долгосрочным вложениям (счет 59);

- для статьи «Отложенные налоговые активы» берется остаток по счету 09;

- для статьи «Запасы» сумма формируется путем сложения остатков по счетам 10, 11 (оба счета за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97;

- для статьи «Налог на добавленную стоимость по приобретенным ценностям» берется сальдо по счету 19;

- для статьи «Дебиторская задолженность» суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76;

- для статьи «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах выбираются данные о краткосрочных суммах (со сроком погашения менее 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по краткосрочным вложениям (счет 59);

- для статьи «» сумма получается сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57;

- для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» данные берутся как сальдо по счету 80;

- для статьи «Собственные акции, выкупленные у акционеров» берется остаток по счету 81;

- для статьи «Переоценка внеоборотных активов» выбираются данные об остатках на счете 83, относящиеся к ОС и НМА.

- для статьи «Добавочный капитал (без переоценки)» данные формируются как остатки на счете 83 за вычетом данных, относящихся ОС и НМА;

- для статьи «Резервный капитал» берется остаток по счету 82;

- для статьи «Нераспределенная прибыль (непокрытый убыток)» в годовой бухгалтерский баланс попадает сальдо по счету 84, а при составлении промежуточной отчетности складываются два остатка: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года), при этом сумма может формироваться как путем сложения, так и путем вычитания;

- для статьи «Заемные средства» в разделе «Долгосрочные обязательства» из остатков на счете 67 выбирается долгосрочная (с оставшимся сроком погашения более 12 месяцев) задолженность по кредитам и займам, при этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности;

- для статьи «» берется сальдо по счету 77;

- для статьи «Оценочные обязательства» в разделе «Долгосрочные обязательства» из остатков на счете 96 выбираются данные по долгосрочным резервам, срок использования которых превышает 12 месяцев;

- для статьи «Заемные средства» в разделе «Краткосрочные обязательства» суммируются остатки по счету 66, проценты по долгосрочным заемным средствам, учтенные в остатках на счете 67, и та задолженность по долгосрочным кредитам и займам (счет 67), которая на момент составления отчета стала краткосрочной (до ее погашения осталось менее 12 месяцев);

- для статьи «Кредиторская задолженность» суммируются кредитовые остатки по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76;

- для статьи «Доходы будущих периодов» складываются остатки по счетам 86 и 98;

- для статьи «Оценочные обязательства» в разделе «Краткосрочные обязательства» из остатков на счете 96 выбираются данные по краткосрочным резервам, срок использования которых составляет менее 12 месяцев.

Для заполнения объединенных статей сокращенного баланса используются остатки по следующим счетам:

- для статьи «Материальные внеоборотные активы» определяется сумма остатков по счетам 01 и 03 за вычетом сальдо по счету 02, которая затем складывается с остатками по счетам 07 и 08, относящимися в внеоборотным активам;

- для статьи «Нематериальные, финансовые и другие внеоборотные активы» разница остатков по счетам 04 и 05 суммируется с данными о долгосрочных суммах на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), уменьшенными на сумму резервов по долгосрочным вложениям (счет 59), с остатком по счету 09 и с данными о незавершенных вложениях в НМА и НИОКР, отраженными на счете 08;

- для статьи «Финансовые и другие оборотные активы» объединяются данные по счетам 19, 55 (за вычетом долгосрочных депозитов), 58 (по краткосрочным вложениям) с уменьшением на сумму относящихся к ним резервов (счет 59), 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом сумм долгосрочных займов), 75, 76;

- для статьи «Капитал и резервы» определяется общая сумма остатков по счетам 80, 81, 82, 83, 84;

- для статьи «Другие долгосрочные обязательства» объединяются остатки по счетам 77 и 96 (в отношении резервов со сроком использования более 12 месяцев);

- для статьи «Другие краткосрочные обязательства» суммируются остатки по счетам 86, 96 (в отношении краткосрочных резервов) и 98.

Статьи «Запасы», «Денежные средства и денежные эквиваленты», «Долгосрочные заемные средства», «Краткосрочные заемные средства», «Кредиторская задолженность» заполняются по данным тех же счетов, что и аналогичные статьи в полной форме баланса.

Бухгалтерский баланс: пример заполнения по общей форме

Пример бухгалтерского баланса, заполненный специалистами, интересует многих бухгалтеров, как начинающих, так и опытных, особенно если возникает сложная ситуация.

Примеры бухгалтерского баланса с внесенными показателями можно увидеть на сайтах практически всех справочно-правовых систем. Кроме того, примером бухгалтерского баланса может служить бланк, заполняемый в автоматическом режиме бухгалтерской программой. Однако заполненный таким образом бланк формы 1 - Бухгалтерский баланс за 2018 год требует проведения его проверки. Чтобы провести такую проверку и грамотно сделать настройку его заполнения в программе, необходимо понимание всего механизма формирования бухгалтерского баланса.

Рассмотрим, как составить баланс бухгалтерский на примере, по учетным данным, финансовый результат по которым сформирован после проведения необходимых регламентных операций и реформации баланса.

Предположим, что речь идет об организации, занимающейся производством и оптовой торговлей. Особенности ее учетных данных обусловлены тем, что она:

- имеет ОС и НМА;

- осуществляет капвложения;

- имеет финансовые вложения;

- создает резервы под обесценение ТМЦ и финансовых вложений, резервы по сомнительным долгам;

- формирует резерв на выплату отпусков;

- берет кредиты в банках;

- возмещает НДС;

- получает возмещение расходов на оплату больничных листов от ФСС;

- применяет ПБУ 18/02;

- имеет прибыль за прошлые годы;

- имеет убыток по итогам работы за текущий год.

Отобразим ее учетные данные по состоянию на отчетную дату в виде таблицы с разбивкой по счетам бухучета применительно к действующей редакции плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

|

Номер счета бухгалтерского учета |

Дебетовый остаток |

Кредитовый остаток |

Примечание |

|

Основные средства |

|||

|

Амортизация ОС |

|||

|

Нематериальные активы |

|||

|

Амортизация НМА |

|||

|

Капитальные вложения |

|||

|

Отложенные налоговые активы |

|||

|

Материальные запасы |

|||

|

Резерв под обесценение материальных запасов |

|||

|

НДС по приобретенным ценностям |

|||

|

Незавершенное производство |

|||

|

Расходы на продажу |

|||

|

Денежные средства на расчетных счетах |

|||

|

Специальные счета. 100 - долгосрочный депозит |

|||

|

Финансовые вложения. Из них 107 - долгосрочные, 207 - краткосрочные |

|||

|

Резервы под обесценение финансовых вложений. Из них 20 - по долгосрочным, 42 - по краткосрочным |

|||

|

По кредиту - задолженность перед поставщиками, по дебету - авансы, перечисленные им |

|||

|

По дебету - задолженность покупателей, по кредиту - авансы, полученные от них |

|||

|

Резерв по сомнительной дебиторской задолженности |

|||

|

Краткосрочные кредиты с процентами по ним. По дебету 18 - переплата по процентам |

|||

|

Долгосрочные кредиты с процентами по ним. Из них 2 342 - с оставшимся сроком погашения более 12 месяцев, 505 - с оставшимся сроком погашения менее 12 месяцев, 157 - проценты по всем долгосрочным кредитам |

|||

|

Расчеты с бюджетом. По дебету - переплата по налогам и сумма НДС к возмещению, по кредиту - задолженность перед бюджетом |

|||

|

Расчеты по страховым взносам. По дебету - переплата по ним и сумма возмещения из ФСС, по кредиту - задолженность по взносам |

|||

|

Расчеты с персоналом по оплате труда. Задолженность перед сотрудниками |

|||

|

Расчеты с подотчетными лицами. По дебету - суммы, выданные под отчет, по кредиту - задолженность перед подотчетными лицами по авансовым отчетам |

|||

|

Расчеты с персоналом по прочим операциям. 150 - краткосрочный заем, выданный сотруднику |

|||

|

Расчеты с прочими дебиторами и кредиторами. По дебету - проценты по выданным займам и НДС с авансов полученных, по кредиту - задолженность по претензиям покупателей и депонированная заработная плата |

|||

|

Отложенные налоговые обязательства |

|||

|

Уставный капитал |

|||

|

Резервный капитал |

|||

|

Нераспределенная прибыль |

|||

|

Резервы предстоящих расходов. 972 - резерв на оплату отпусков со сроком использования менее 12 месяцев |

|||

|

Расходы будущих периодов |

|||

Бухгалтерский баланс предприятия, заполненный как пример образца 2018 года, будет выглядеть так.

|

Разделы бухгалтерского баланса |

Сумма на отчетную дату |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||

|

Нематериальные активы |

||

|

Основные средства |

||

|

Финансовые вложения |

55 + 58 (долгосрочные) - 59 (долгосрочные) |

|

|

Отложенные налоговые активы |

||

|

Итого по разделу I |

||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||

|

10 - 14 + 20 + 41 + 44 + 97 |

||

|

Налог на добавленную стоимость |

||

|

Дебиторская задолженность |

60 + 62 - 63 + 66 + 68 + 69 + 71 + 76 |

|

|

Финансовые вложения |

58 (краткосрочные) - 59 (краткосрочные) + 73 |

|

|

Денежные средства и денежные эквиваленты |

||

|

Итого по разделу II |

||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||

|

Уставный капитал |

||

|

Резервный капитал |

||

|

Нераспределенная прибыль |

||

|

Итого по разделу III |

||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

||

|

Отложенные налоговые обязательства |

||

|

Итого по разделу IV |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

||

|

Кредиторская задолженность |

||

|

Оценочные обязательства |

||

|

Итого по разделу V |

||

Правильность заполнения бухгалтерского баланса форма 1 на бланке 2018 года может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т. е. кредитовые остатки по счетам 02, 05, 14, 59, 63. Результат должен быть равен итогу актива баланса.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63). Результат должен быть равен итогу пассива баланса.

Проверяем: 23 963 - 1 017 - 57 - 101 - 62 - 1 115 = 21 611.

Если бы вышеприведенные данные бухучета относились к промежуточной отчетности, то единственным их отличием было бы присутствие данных на счете 99 (из-за отсутствия выполняемой только при закрытии года реформации баланса). В нашем примере баланса бухгалтерского до реформациина счете 99 имелся убыток величиной 70 000 руб. (т. е. дебетовое сальдо), а по счету 84 числилась прибыль прошлых лет в сумме 309 000 руб., еще не уменьшенная на убыток отчетного года. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные по строке «Нераспределенная прибыль» брались бы как разница между цифрами, отраженными на счетах 84 и 99. Общие суммы дебетовых и кредитовых остатков в этом случае были бы больше на величину убытка, а в проверочных формулах сумму убытка пришлось бы дополнительно вычитать из них.

Бухгалтерский баланс форма 1 на бланке образца 2018 года, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов.

Бухбаланс: пример заполнения по упрощенной форме

Бухгалтерский баланс предприятия, заполненный на примере образца 2018 года по упрощенной форме, окажется следующим.

|

Строки бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

Материальные внеоборотные активы |

||

|

Нематериальные, финансовые и другие внеоборотные активы |

04 - 05 + 09 + 55 + 58 (долгосрочные) - 59 (долгосрочные) |

|

|

10 - 14 + 20 + 41 + 44 + 97 |

||

|

Денежные средства и денежные эквиваленты |

||

|

Финансовые и другие оборотные активы |

19 + 58 (краткосрочные) - 59 (краткосрочные) + 60 + 62 - 63 + 66 + 68 + 69 + 71 + 73 + 76 |

|

|

Капитал и резервы |

||

|

Долгосрочные заемные средства |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

|

Другие долгосрочные обязательства |

||

|

Краткосрочные заемные средства |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

|

Кредиторская задолженность |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

|

Другие краткосрочные обязательства |

||

Для представления в органы госстатистики строки баланса должны быть закодированы в отдельной графе отчета. Коды, используемые в полной форме, приведены в приложении 4 к приказу Минфина РФ от 02.07.2010 № 66н.

В сокращенной форме бухгалтерского баланса - бланк 2018 скачать бесплатно можно будет ниже - в объединенных строках должен быть проставлен код того показателя, который составляет большую часть суммы в этом показателе.

![]()

Если ранее баланс организации представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом Минфина РФ от 02.07.2010 № 66н форме, должен содержать помимо отчетных данных данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

Скачать бесплатно бланк полной формы бухгалтерского баланса можно из нашей статьи «Бланк бухгалтерского баланса предприятия (скачать)» .

Перед тем как заполнить в бухгалтерском балансе текстовый раздел, расположенный над основной таблицей баланса, рекомендуем обратить внимание на 3 вещи:

- вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

- коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов;

- в качестве единицы измерения должна быть указана конкретная единица (тысячи или миллионы рублей) с соответствующим ей кодом.

О том, как сделать бухгалтерский баланс упрощенцу, читайте в статье «Составляем бухгалтерский баланс при УСН в 2017-2018 годах» .

Итоги

Составление бухгалтерского баланса подчиняется ряду правил, установленных как для всей бухотчетности в целом, так и конкретно для баланса. Обязательный для сдачи в ИФНС баланс создается на бланке установленной формы. При этом некоторые организации имеют право на его составление по упрощенной форме.

Приводим пример заполнения бухгалтерского баланса по общей и упрощенной форме

20.03.2014Журнал «Упрощенка»

ООО «Настурция», зарегистрированное в 2013 году, применяет УСН с объектом налогообложения доходы минус расходы и ведет бухгалтерский учет в полном объеме. Показатели регистров бухгалтерского учета на 31 декабря 2013 года приведены в таблице. На основании имеющихся данных составим бухгалтерский баланс за 2013 год по общей форме, а также для сравнения — по упрощенной.

Образец заполненного баланса ООО «Настурция» по привычной форме и по упрощенной форме смотрите ниже.

В заголовочной части формы в строке «на___20__г. » укажем в каждой форме: на 31 декабря 2013 года. После этого впишем полное наименование общества, вид деятельности, организационно-правовую форму и форму собственности.

Не забудем про местонахождение фирмы. В этой строке напишем адрес. Справа в специальных полях отражают коды.

Так как фирма зарегистрирована в 2013 году, в двух последних графах каждой формы баланса вместо показателей будут стоять прочерки.

Бухгалтерский баланс по общей форме

Сначала прочеркнем строки графы 1. Это возможно, так как организация не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Показатель строки 1110 находим следующим образом: из дебетового сальдо счета 04 вычтем кредитовое сальдо 05. Получим 96 660 руб. (100 000 руб. - 3340 руб.). Все значения в бухгалтерском балансе указываем в целых тысячах, поэтому в строке 1110 запишем 97.

Показатель строки 1150 равен: дебетовое сальдо счета 01 - кредитовое сальдо счета 02 = 600 000 руб. - 20 040 руб. = 579 960 руб. В баланс пишем 580.

В строке 1170 записываем дебетовое сальдо счета 58 — 150 тыс. руб. (считаем, что вложения долгосрочные).

Итог по строке 1100: 97 (строка 1110) + 580 (строка 1150) + 150 (строка 1170) = 827 тыс. руб.

Посчитаем значение строки 1210: дебетовое сальдо счета 10 + дебетовое сальдо счета 43 = 17 тыс. руб. + 90 тыс. руб. = 107 тыс. руб.

Показатель строки 1220 равен дебетовому сальдо счета 19, то есть в баланс мы вносим 6 тыс. руб.

Найдем показатель строки 1250 путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51 = 15 тыс. руб. + 250 тыс. руб. = 265 тыс. руб. В строке запишем 265.

Считаем итог по строке 1200: 107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250) = 378 тыс. руб.

Построке 1600 суммируем показатели строк 1100 и 1200: 827 тыс. руб. + 378 тыс. руб. = 1205 тыс. руб.

В остальных строках графы 4 ставим прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 равен кредитовому сальдо счета 80, то есть в балансе будет 50 тыс. руб.

Строка 1360 — кредитовое сальдо счета 82. В нашем случае это 10 тыс. руб.

В строке 1370 показываем сальдо счета 84. У нас оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Находим показатель строки 1300: 50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370) = 210 тыс. руб.

Определим показатель для строки 1520 (считаем, что вся задолженность краткосрочная): кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70 = 150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб. = 995 тыс. руб.

В строку 1500 переносим значение строки 1520, так как другие строки раздела V баланса не заполнялись.

Показатель строки 1700 равен сумме строк 1300 и 1500: 210 тыс. руб. + 995 тыс. руб. = 1205 тыс. руб.

Остальные строки пассива прочеркиваем.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной.

Бухгалтерский баланс по упрощенной форме

Здесь подлежат заполнению графы 2 и 3 формы. Напомним, что графу 2 нужно добавить самостоятельно для отражения кода строки. По графе 3 будем отражать значения показателей.

Стоимость основных средств в размере 580 тыс. руб. отразим по статье «Материальные внеоборотные активы». Укажем код строки — 1150.

Нематериальные активы (97 тыс. руб.) покажем по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же отнесем финансовые вложения (считаем, что все они долгосрочные) в размере 150 тыс. руб.

Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, ставим код строки 1170 (по показателю «финансовые вложения»).

В строку «Запасы» записываем тот же показатель, который рассчитали для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть отражаем 107 тыс. руб. По строке ставим код 1210.

Строка «Денежные средства и денежные эквиваленты» в нашем случае включает лишь денежные средства в размере 265 тыс. руб. Код строки — 1250.

Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому проставим его сумму (6 тыс. руб.) в строке «Финансовые и другие оборотные активы» (код строки — 1260).

Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260.

И теперь пассив баланса. Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

В остальных строках графы 3 пассива поставим прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же. Либо можно указать код, соответствующий показателю.

Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать заполненной.

Общая форма баланса приведена в Приложении № 1 к Приказу № 66н.

Удалять какие-либо строки из утвержденной формы нельзя, но по желанию можно вводить дополнительные.

Например, если организация хочет отдельно показать в балансе расходы будущих периодов, то можно самостоятельно добавить специальную строку в раздел «Оборотные активы».

Баланс по общей форме имеет графы, в которых по каждой статье приводят показатели:

- на отчетную дату (при заполнении баланса за 2016 г. — на 31 декабря 2016 г.);

- на 31 декабря предыдущего года (при заполнении баланса за 2016 г. — на 31 декабря 2015 г.);

- на 31 декабря года, предшествующего предыдущему (при заполнении баланса за 2014 г. — на 31 декабря 2014 г.).

Графу 3 организации добавляют самостоятельно для проставления в ней кода строки.

Баланс содержит две части — актив и пассив, которые должны быть равны между собой.

В активе отражают величину внеоборотных и оборотных активов, а в пассиве — размер собственного капитала и заемных средств, а также кредиторской задолженности.

Коды показателей, которые указываются в балансе, приведены в Приложении № 4 к Приказу Минфина от 02.07.2010 № 66н.

Правила заполнения баланса

Баланс всегда составляется на конкретную дату (п. 18 ПБУ 4/99).Кроме того, в балансе приводятся аналогичные данные на 31 декабря прошлого и позапрошлого годов (п. 10 ПБУ 4/99).

Эти данные нужно взять из баланса за прошлый год.

Чтобы заполнить баланс, следует сформировать оборотно-сальдовую ведомость по всем счетам за год.

На основе сальдо бухгалтерских счетов (субсчетов) из оборотно-сальдовой ведомости формируются строки баланса.

Если в оборотно-сальдовой ведомости нет данных для заполнения каких-либо строк баланса (например, строки 1130 «Нематериальные поисковые активы», строки 1140 «Материальные поисковые активы»), то в этом случае проставляется прочерк (Письмо Минфина от 09.01.2013 № 07-02-18/01).

Порядок заполнения отдельных строк баланса

Теперь рассмотрим порядок заполнения отдельных строк баланса.Раздел I. Внеоборотные активы

Нематериальные активы. Остаточную стоимость нематериальных активов отражают по строке 1110. Пункт 3 ПБУ 14/2007 «Учет нематериальных активов», утвержденного Приказом Минфина России от 27.12.2007 № 153н, позволяет узнать, что относится к данной группе. Так, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо, чтобы единовременно выполнялись следующие условия:- объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

- объект можно выделить или отделить (идентифицировать) от других активов;

- объект предназначен для использования в течение длительного времени, то есть его срок полезного использования превышает 12 месяцев;

- имеется возможность достоверно определить фактическую (первоначальную) стоимость объекта;

- у объекта отсутствует материально-вещественная форма.

Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок. Расходы на исследования и разработки, учтенные на счете 04 «Нематериальные активы», отражают по строке 1120.

Нематериальные и материальные поисковые активы. Эти два показателя приводятся в строках под номерами 1130 и 1140. Предназначены они организациям — пользователям недр для отражения информации о затратах на освоение природных ресурсов (ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное Приказом Минфина России от 06.10.2011 № 125н).

Основные средства. По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость. Активы, причисленные к основным средствам, должны соответствовать условиям п. 4 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 № 26н.

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. К основным средствам разрешено относить также имущество, полученное по договору лизинга, если оно учитывается на балансе лизингополучателя.

Объекты, подлежащие обязательной госрегистрации прав собственности, считаются основными средствами с момента их постановки на учет, то есть как и все другие объекты. Факт подачи документов в соответствующую инстанцию значения не имеет.

В разд. I формы баланса нет строки «Незавершенное строительство».

Возникает вопрос: по какой статье баланса нужно отражать расходы на строительство объектов недвижимости?

Ответ: по строке 1150 «Основные средства». Об этом сказано в п. 20 ПБУ 4/99 , утвержденного Приказом Минфина России от 06.07.1999 № 43н. А лучше всего к строке 1150 добавить расшифровочную строку «Незавершенное строительство», по которой и записать названные расходы.

Доходные вложения в материальные ценности. Данным о доходных вложениях в материальные ценности соответствует показатель строки 1160. Это остаточная стоимость имущества, предназначенного для сдачи в аренду (лизинг) и учитываемого на счете 03. Если же имущество сначала использовалось для нужд производства и управления, но в дальнейшем было сдано в аренду, его нужно отражать на отдельном субсчете счета 01 в составе основных средств. Вызвано это тем, что перевод стоимости основных средств в доходные вложения и обратно в бухучете не предусмотрен (Письмо ФНС России от 19.05.2005 № ГВ-6-21/418@).

Финансовые вложения. Для долгосрочных финансовых вложений, то есть со сроком обращения больше года, отведена строка 1170 (для краткосрочных — строка 1240 разд. II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учету в сумме, затраченной на их приобретение.

Стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям (п. 3 ПБУ 19/02 «Учет финансовых вложений», утвержденного Приказом Минфина России от 10.12.2002 № 126н). Для первого показателя предусмотрена строка 1320. Второй показатель отражают в составе дебиторской задолженности, а именно долгосрочные займы показывают по строке 1190, краткосрочные — по строке 1230.

Отложенные налоговые активы. Строку 1180 «Отложенные налоговые активы» заполняют плательщики налога на прибыль. Так как «упрощенцы» в их число не входят, в ней надо поставить прочерк.

Прочие внеоборотные активы. Здесь (строка 1190) показываются данные по внеоборотным активам, которые не нашли отражения по другим строкам разд. I бухгалтерского баланса.

Раздел II. Оборотные активы

Запасы. Стоимость материальных запасов отражают по строке 1210. Раньше этот показатель нужно было расшифровывать. В действующей форме расшифровка не требуется. Однако она нужна, если показатели, включенные в строку 1210, являются существенными. В этом случае следует добавить расшифровочные строки, например такие:- сырье и материалы;

- затраты в незавершенном производстве;

- готовая продукция и товары для перепродажи;

- товары отгруженные и т. д.

Дебиторская задолженность. Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

Финансовые вложения (за исключением денежных эквивалентов). Для этих активов предусмотрена строка 1240, по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.

Если вы определяете текущую рыночную стоимость финансовых вложений, используйте все доступные вам источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в Письме Минфина России от 29.01.2009 07-02-18/01 . Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты. Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета 58) и остатки по счетам денежных средств (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути»).

Понятие денежных эквивалентов, напомним, содержится в Положении по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утвержденном Приказом Минфина России от 02.02.2011 № 11н. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы. Здесь (строка 1260) показываются данные по оборотным активам, которые не нашли отражения по другим строкам разд. II баланса.

Раздел III. Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей).По строке 1310 бухгалтерского баланса отражают сумму уставного капитала фирмы. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах компании.

Собственные акции, выкупленные у акционеров. Мы уже сказали, что если организация выкупила собственные акции (доли учредителей) в уставном капитале не для продажи, то их стоимость вносят в строку 1320. Такие акции положено аннулировать, что автоматически приводит к уменьшению уставного капитала, поэтому показатель этой строки как величину отрицательную приводят в скобках. Но если собственные акции выкуплены и перепроданы, они уже считаются активом и их стоимость нужно вписать в строку 1260 «Прочие оборотные активы».

Переоценка внеоборотных активов. Этой строке присвоен номер 1340 (показателя для строки с номером 1330 не предусмотрено). По ней показывают дооценку объектов основных средств и нематериальных активов, которую учитывают на счете 83 «Добавочный капитал».

Добавочный капитал (без переоценки). Суммы добавочного капитала отражают по строке 1350. Отметим, что показатель для этой строки берут без учета сумм переоценки, которые должны быть отражены строкой выше.

Резервный капитал. Остаток резервного фонда указывают по строке 1360. Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

Нераспределенная прибыль (непокрытый убыток). Накопленную за все годы, включая отчетный, нераспределенную прибыль показывают в строке 1370. По ней же отражают непокрытый убыток (только такую сумму заключают в скобки).

Составляющие показателя (прибыль (убыток) за отчетный год и (или) за предыдущие периоды) можно записать в дополнительных строках, то есть сделать расшифровку по полученным финансовым результатам (прибыль/убыток), а также по всем годам деятельности компании.

Раздел IV. Долгосрочные обязательства

Заемные средства. Строка 1410 отведена для задолженности самой организации по долгосрочным (со сроком погашения на 31 декабря 2015 г. более 12 месяцев) займам и кредитам.Отложенные налоговые обязательства. Строку 1420 заполняют плательщики налога на прибыль. «Упрощенцы» в их число не входят, поэтому ставят в этой строке прочерк.

Оценочные обязательства. Указанная строка 1430 заполняется, если организация признает в бухучете оценочные обязательства согласно Положению по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденному Приказом Минфина России от 13.12.2010 № 167н. Напомним, субъекты малого предпринимательства, которыми являются большинство «упрощенцев», могут не применять данное ПБУ.

Прочие обязательства. Здесь (строка 1450) показываются прочие долгосрочные обязательства, которые не нашли отражения по другим строкам разд. IV баланса. Заметьте, показателя для строки 1440 Приказом № 66н не предусмотрено.

Раздел V. Краткосрочные обязательства

Заемные средства. В строке 1510 указывают задолженность по краткосрочным кредитам и займам, взятым на срок не более 12 месяцев. При этом сумму следует отражать с учетом процентов, причитающихся к уплате на конец отчетного периода.Кредиторская задолженность. Общую сумму кредиторской задолженности фиксируют в строке 1520. И это должна быть только краткосрочная задолженность.

Отметим, что нет отдельной строки для задолженности перед участниками (учредителями) по выплате дохода. Сумму такой задолженности следует включать сюда и расшифровывать по отдельной строке, так как данный показатель всегда является существенным.

Доходы будущих периодов. Строка 1530 заполняется, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета. Например, если ваша организация получает бюджетные средства или суммы целевого финансирования. Такие средства как раз подлежат учету в составе доходов будущих периодов на счетах 98 «Доходы будущих периодов» и 86 «Целевое финансирование» (п. п. 9 и 20 Положения по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000), утвержденного Приказом Минфина России от 16.10.2000 № 92н).

Оценочные обязательства. Здесь применимы пояснения, которые мы дали к строке 1430: строку 1540 заполняют, если фирма признает в бухучете оценочные обязательства. Только в строке 1430 отражают долгосрочные обязательства, а в строке 1540 — краткосрочные.

Прочие обязательства. По строке 1550 показывают прочие краткосрочные обязательства, которые не нашли отражения по другим строкам разд. V баланса.

Итак, мы рассмотрели статьи баланса.

Теперь предлагаем схему , которая поможет определить его показатели (дебетовое и кредитовое сальдо по счетам бухучета обозначим соответственно Дт и Кт).

- Раздел I «Внеоборотные активы»

Строка 1120 «Результаты исследований и разработок» = Дт 04 (аналитический счет учета расходов на НИОКР).

Строка 1130 «Нематериальные поисковые активы» = Дт 08 (аналитический счет учета расходов на нематериальные поисковые затраты).

Строка 1140 «Материальные поисковые активы» = Дт 08 (аналитический счет учета расходов на материальные поисковые затраты).

Строка 1150 «Основные средства» = Дт 01 — Кт 02 + Дт 08 (аналитический счет учета расходов на незавершенное строительство).

Строка 1160 «Доходные вложения в материальные ценности» = Дт 03 — Кт 02 (аналитический счет учета амортизации имущества, относящегося к доходным вложениям).

Строка 1170 «Финансовые вложения» = Дт 58 + Дт 55, субсчет «Депозитные счета», + Дт 73, субсчет «Расчеты по предоставленным займам» (аналитические счета учета долгосрочных финансовых вложений), — Кт 59 (аналитический счет учета резерва по долгосрочным финансовым вложениям).

Строка 1180 «Отложенные налоговые активы» = Дт 09.

Строка 1190 «Прочие внеоборотные активы» = стоимость внеоборотных активов, не учтенных в других показателях разд. I бухгалтерского баланса.

Строка 1100 «Итого по разделу I» = сумма показателей строк 1110 — 1190.

- Раздел II «Оборотные активы»

Строка 1220 «НДС по приобретенным ценностям» = Дт 19.

Строка 1230 «Дебиторская задолженность» = Дт 62 + Дт 60 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (кроме процентных займов) + Дт 75 + Дт 76 — Кт 63.

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» = Дт 58 + Дт 55, субсчет «Депозитные счета», + Дт 73, субсчет «Расчеты по предоставленным займам» (аналитические счета учета краткосрочных финансовых вложений), — Кт 59 (аналитический счет учета резерва по краткосрочным финансовым вложениям).

Строка 1250 «Денежные средства и денежные эквиваленты» = Дт 50 + Дт 51 + + Дт 52 + Дт 55 + Дт 57 — Дт 55, субсчет «Депозитные счета» (аналитические счета учета финансовых вложений).

Строка 1260 «Прочие оборотные активы» = стоимость оборотных активов, не включенная в другие показатели разд. II бухгалтерского баланса.

Строка 1200 «Итого по разделу II» = сумма показателей строк 1210 — 1260.

Строка 1600 «Баланс» = показатель строки 1100 + показатель строки 1200.

- Раздел III «Капитал и резервы»

Строка 1320 «Собственные акции, выкупленные у акционеров» = Дт 81. Заключите показатель в скобки.

Строка 1340 «Переоценка внеоборотных активов» = Кт 83 (аналитический счет учета сумм дооценки основных средств и нематериальных активов).

Строка 1350 «Добавочный капитал (без переоценки)» = Кт 83 (кроме сумм дооценки основных средств и нематериальных активов).

Строка 1360 «Резервный капитал» = Кт 82.

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» = Кт 84 (Дт 84). При дебетовом сальдо — показатель отрицательный (то есть имеет место убыток), заключите его в скобки.

Строка 1300 «Итого по разделу III» = сумма показателей строк 1310 — 1370. Если результат отрицательный (при наличии отрицательных показателей по строкам 1320 и 1370), покажите его в круглых скобках.

- Раздел IV «Долгосрочные обязательства»

Строка 1420 «Отложенные налоговые обязательства» = Кт 77.

Строка 1430 «Оценочные обязательства» = Кт 96 (только оценочные обязательства со сроком исполнения более 12 месяцев после отчетной даты).

Строка 1450 «Прочие обязательства» = долгосрочная задолженность, которая не вошла в другие показатели разд. IV бухгалтерского баланса.

Строка 1400 «Итого по разделу IV» = сумма показателей указанных выше строк 1410 — 1450.

- Раздел V «Краткосрочные обязательства»

Строка 1520 «Кредиторская задолженность» = Кт 60 + Кт 62 + Кт 76 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75. При этом учитывайте только краткосрочную задолженность.

Строка 1530 «Доходы будущих периодов» = Кт 98 + Кт 86 в части целевого бюджетного финансирования, грантов, технической помощи и т. д.

Строка 1540 «Оценочные обязательства» = Кт 96 (только оценочные обязательства со сроком исполнения не более 12 месяцев после отчетной даты).

Строка 1550 «Прочие обязательства» = суммы задолженностей по краткосрочным обязательствам, не учтенные при определении других показателей разд. V баланса.

Строка 1500 «Итого по разделу V» = сумма показателей строк 1510 — 1550.

Строка 1700 «Баланс» = показатели строк 1300 + 1400 + 1500.

Если все хозяйственные операции отражены верно и правильно перенесены в баланс, показатели строк 1600 и 1700 совпадут. Если данное равенство не соблюдается, где-то допущена ошибка. Тогда требуется проверить, пересчитать и скорректировать занесенные данные.

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2016 г., применяет упрощенную систему налогообложения.

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах бухгалтерского учета ООО на 31 декабря 2016 года

| Сальдо | Сумма, руб. | Сальдо | Сумма, руб. |

|---|---|---|---|

| Дт 01 | 600 000 | Дт 58 | 150 000 |

| Кт 02 | 200 000 | Кт 60 | 150 000 |

| Дт 04 | 100 000 | Кт 62 (субсчет "Авансы") | 505 620 |

| Кт 05 | 50 000 | ||

| Дт 10 | 10 000 | Кт 69 | 100 000 |

| Дт 19 | 10 000 | Кт 70 | 150 000 |

| Дт 43 | 90 000 | Кт 80 | 50 000 |

| Дт 50 | 15 000 | Кт 82 | 10 000 |

| Дт 51 | 250 000 | Кт 84 | 150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2016 г. по общей форме:

| Пояснения | Наименование показателя | Код | На 31 декабря 2016 | На 31 декабря 2015 | На 31 декабря 2014 |

|---|---|---|---|---|---|

| АКТИВ | |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| - | Нематериальные активы | 1110 | 50 | - | - |

| - | Результаты исследований и разработок | 1120 | - | - | - |

| - | Нематериальные поисковые активы | 1130 | - | - | - |

| - | Материальные поисковые активы | 1140 | - | - | - |

| - | Основные средства | 1150 | 400 | - | - |

| - | Доходные вложения в материальные ценности | 1160 | - | - | - |

| - | Финансовые вложения | 1170 | 150 | - | - |

| - | Отложенные налоговые активы | 1180 | - | - | - |

| - | Прочие внеоборотные активы | 1190 | - | - | - |

| - | Итого по разделу I | 1100 | 600 | - | - |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| - | Запасы | 1210 | 107 | - | - |

| - | Налог на добавленную стоимость по приобретенным ценностям | 1220 | 10 | - | - |

| - | Дебиторская задолженность | 1230 | - | - | - |

| - | Финансовые вложения (за исключением денежных эквивалентов) | 1240 | - | - | - |

| - | Денежные средства и денежные эквиваленты | 1250 | 265 | - | - |

| - | Прочие оборотные активы | 1260 | - | - | - |

| - | Итого по разделу II | 1200 | 375 | - | - |

| - | БАЛАНС | 1600 | 975 | - | - |

| Пояснения | Наименование показателя | Код | На 31 декабря 2016 | На 31 декабря 2015 | На 31 декабря 2014 |

|---|---|---|---|---|---|

| ПАССИВ | |||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||

| - | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 50 | - | - |

| - | Собственные акции, выкупленные у акционеров | 1320 | (-) | (-) | (-) |

| - | Переоценка внеоборотных активов | 1340 | - | - | - |

| - | Добавочный капитал (без переоценки) | 1350 | - | - | - |

| - | Резервный капитал | 1360 | 10 | - | - |

| - | Нераспределенная прибыль (непокрытый убыток) | 1370 | 150 | - | - |

| - | Итого по разделу III | 1300 | 210 | - | - |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| - | Заемные средства | 1410 | - | - | - |

| - | Отложенные налоговые обязательства | 1420 | - | - | - |

| - | Оценочные обязательства | 1430 | - | - | - |

| - | Прочие обязательства | 1450 | - | - | - |

| - | Итого по разделу IV | 1400 | - | - | - |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| - | Заемные средства | 1510 | - | - | - |

| - | Кредиторская задолженность | 1520 | 765 | - | - |

| - | Доходы будущих периодов | 1530 | - | - | - |

| - | Оценочные обязательства | 1540 | - | - | - |

| - | Прочие обязательства | 1550 | - | - | - |

| - | Итого по разделу V | 1500 | 765 | - | - |

| - | БАЛАНС | 1700 | 975 | - | - |

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2016 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета 04 вычитается кредитовое сальдо счета 05.

Итого получаем 50 000 руб. (100 000 руб. — 50 000 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 50.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета 01 — кредитовое сальдо счета 02. Результат—— 400 000 руб. (600 000 руб. — 200 000 руб.). В баланс записано 400.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета 58 — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета 10 + дебетовое сальдо счета 43. Итог — 100 тыс. руб. (10 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета 19, поэтому в баланс бухгалтер внес 10 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51. Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200 : 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета 80, то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета 82. В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета 84. Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70. Результат — 765 тыс. руб. (150 тыс. руб. + 500 тыс. руб. + 100 тыс. руб. + 15 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 975 тыс. руб. (210 тыс. руб. + 765 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 975 тыс. руб.

Отчетом № 1 во всех организациях считается баланс, поскольку именно он предоставляет информацию об активах компании и размерах источников этих активов на отчетную дату, хотя предпринимателям разрешено не вести бухучет и не сдавать баланс. Форма документа периодически пересматривается и изменяется на законодательном уровне. Узнаем подробнее об этом документе и особенностях его составления.

Бухгалтерский баланс за 2017 год

Форма бухгалтерского баланса за 2017 год, бланк которой мы рассмотрим в этой публикации, не так уж и нова. Она утверждена приказом Минфина РФ № 66н от 02.07.2010 и используется с 2011 года.

Важным изменением в текущем году является внедрение нового классификатора ОК 029-2014, и, как следствие, смена кодов ОКВЭД. Поэтому при составлении баланса и сдаче отчетности компаниям придется обратить внимание на отражение ОКВЭД в балансе за 2017 год в соответствии с вновь принятым сборником. Хотя замена кодов проводится автоматически, лучше предварительно уточнить информацию об ОКВЭД у налоговиков. Можно отметить, что только в этом плане претерпела изменения форма баланса за 2017 год. Бланк документа можно скачать ниже.

Бухгалтерский баланс 2017: особенности

Заполняя форму, компания сама детализирует показатели по статьям, учитывая уровень существенности каждого. В контролирующие органы (ИФНС и статистическое управление) представлять финансовую отчетность полагается по форме, предусматривающей коды строк. Образец заполнения бухгалтерского баланса за 2017 год мы представим именно в такой форме.

Основой для составления баланса служат учетные регистры, к примеру, шахматная ведомость , мемориальные ордера, журналы-ордера , оборотно-сальдовая ведомость или главная книга.

Форма бухгалтерского баланса за 2017 год: как устроен документ

Баланс организации представляет собой таблицу, в левой части которой отражены все активы фирмы, а в правой – источники этих средств. Обе они должны быть равны, так как стоимость имущества не может быть больше или меньше источников его формирования.

Левая сторона разграничена на 2 раздела, в первом сосредоточены внеоборотные активы, во втором – оборотные.

Правая часть баланса – это пассив, разделенный на 3 части, в которых последовательно фиксируются сведения о резервах, капитале и обязательствах.

Порядок заполнения бухгалтерского баланса 2017: актив

Заполнять форму баланса начинают с активной части. Для большей наглядности предлагаем табличный вариант, где указано, в какой строке баланса какие показатели должны быть отражены, а также правила суммирования значений:

|

Код строки |

Включаются сальдо счетов |

|

|

Раздел I |

||

|

08 с/счет затрат на поисковые работы |

||

|

08 с/счет затрат МЦ по поисковым работам |

||

|

01, 08 с/счет учета ОС, ввод в эксплуатацию которых еще не осуществлен |

||

|

02 с/счет «Амортизация активов, относимых к дох. вложениям» |

||

|

59 с/счет «Учет резервов по долгосрочным обяз-вам» |

||

|

суммы, не включенные в предыдущие строки раздела |

||

|

1200: Итого по разделу I |

сумма строк раздела |

|

|

Раздел II |

||

|

41,15,16, 97, 10, 11, 43, 45, 20, 21, 23, 29, 44 |

||

|

62, 60, 68, 69, 70, 71, 73 (без учета %-х займов), 75, 76 |

||

|

58, 55 с/счет «Депозиты», 73 с/счет «Расчеты по займам» |

||

|

50, 51, 52, 55, 57, 55 с/счет «Депозитные счета» |

||

|

стоимость активов, не вошедших в перечисленные строки раздела II |

||

|

1200:Итого по разделу II |

сумма строк раздела |

|

|

1600: Итого актива |

сумма итогов I и II разделов |

|

Заполнение бухгалтерского баланса 2017 по строкам пассивной части

|

Код строки |

Включаются сальдо счетов |

|

|

Раздел III |

||

|

83 с/счет «Дооценка ОС и НМА» |

||

|

83 (кроме дооценки ОС и НМА) |

||

|

1300: Итого по разделу III |

сумма значений строк раздела III |

|

|

Раздел IV |

||

|

суммы, не включенные в строки раздела IV |

||

|

1400: Итого по разделу IV |

сумма строк раздела IV |

|

|

Раздел V |

||

|

60, 62, 68, 69, 70, 71, 73, 75, 76 |

||

|

суммы, не вошедшие в предыдущие строки раздела V |

||

|

1500: Итого по разделу V |

сумма строк раздела V |

|

|

1700: Итого пассива |

сумма значений строк разделов III, IV и V |

|

При правильном заполнении всех строк баланса итоговые результаты стр. 1600 и 1700 будут одинаковыми.

Бухгалтерский баланс предприятия: заполненный пример 2017

Образец составления баланса на основе данных бухучета, сгруппированных в оборотно-сальдовой ведомости ООО «Крокус». Для упрощения задачи допустим, что фирма организована в 2017 году и составляет баланс за 2017 год впервые. Форма бухгалтерского баланса 2017, образец которой представлен, предполагает рассмотрение итогов работы компании за отчетный, прошлый и предыдущий прошлому, годы. В нашем примере – сведения за 2017 год:

№ счета

Сальдо

В соответствии с инструкцией по заполнению формы, указанной выше, на базе учетных данных заполним бухбаланс за 2017 год.

Важным моментом в оформлении этого документа является соблюдение обязательного правила любого баланса – равноценности обеих частей. В нашем примере строки баланса заполнялись построчно так:

Сальдо по счетам

Д/т 04 – К/т 05

8700 – 3000 = 5700

Д/т 01 – К/т 02

825000 – 443000 = 382000

Д/т (10 + 41/2 + 41/3 + 44) – К/т 42

(50000 + 575000 + 33000 + 12500) – 120000 = 550500

Д/т (62 + 71 +76)

15000 + 1900 + 40000 = 56900

Д/т (50 + 51 + 52 +58)

10000 + 92000 + 7800 +5000 = 114800

К/т (60 + 68 + 69+ 70)

265000 + 57000 + 12000 + 30000 = 364000

Представленным примером продемонстрирована расшифровка статей бухгалтерского баланса 2017. Образец заполнения строк показывает несложность этой работы, однако она требует внимательности. Составление баланса уникально тем, что ошибки выявляются в процессе работы несоответствием значений активной и пассивной частей, что позволяет оперативно исправить ситуацию.

Форму бухгалтерского баланса 2017 (бланк с нумерацией строк для удобства составления) можно скачать ниже.

Бухгалтерский баланс является тем видом отчетности, которую законодательные органы обязали сдавать практически все предприятия. Данный документ служит для того, чтобы в наиболее полном формате отобразить все процессы, которые происходят внутри фирмы. Примером составления бухгалтерского баланса для «чайников» мы называем теоретическое рассмотрение данного процесса, чем и займемся в данной статье.

Упрощенная форма Баланса доступна по .

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

Актив

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также , которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.